二、智能电网行业发展基础较好

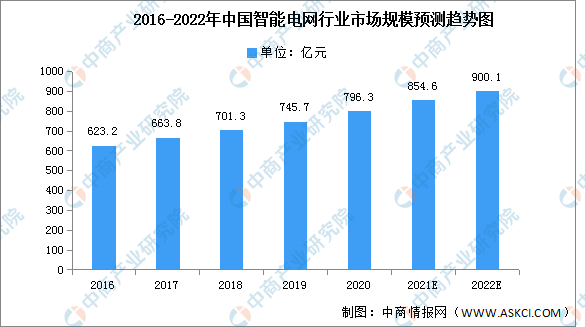

1.智能电网市场规模持续增长

智能电网是指在传统电力系统基础上,通过集成新能源、新材料、新设备和先进传感技术、信息技术、控制技术、储能技术等新技术,而形成的新一代电力系统。近年来,在政策利好下,我国智能电网市场规模持续扩大,2020年达796.3亿元,同比增长6.78%,预计2022年市场规模将超900亿元。

数据来源:中商产业研究院整理

2.智能电网投资比重不断增长

从智能电网投资情况来看,2009-2020年国家电网总投资3.45万亿元,其中智能化投资3841亿元,占电网总投资的11.1%。第一阶段2009-2010年的电网总投资为5510亿元,智能化投资为341亿元,占电网总投资的6.2%;第二阶段电网总投资为15000亿元,智能化投资为1750亿元,占总投资的11.7%;第三阶段电网总投资为14000亿元,智能化投资为1750亿元,占总投资的12.5%。总体来看,智能化投资比重不断增长。

数据来源:国家电网、中商产业研究院整理

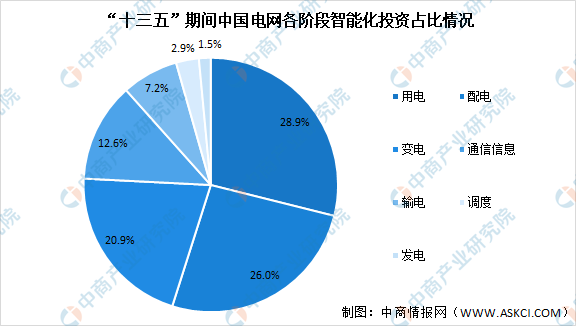

3.配/用电环节电网智能化投资比重超5成

根据国家电网的智能电网规划,在智能电网各环节投资分布方面,用电环节占智能化投资比重最高,达到28.9%,用电信息采集等项目的建设规模较大。其次是配电环节,占比26.0%,配/用电环节电网智能化投资比重累计超5成。变电环节、通信信息环节、输电环节的电网智能化投资占比分别为20.9%、12.6%以及7.2%。

数据来源:中商产业研究院整理

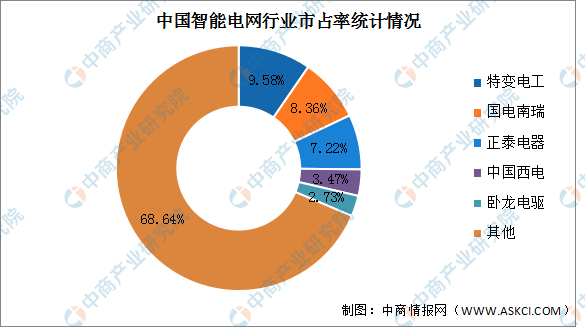

4.智能电网市场集中度较低

目前,我国智能电网行业市场集中度较低,整体市场分散。2020年特变电工智能电网市占率最高,达9.58%。其次分别为国电南瑞、正泰电器、中国西电及卧龙电驱,占比分别为8.36%、7.22%、3.47%及2.73%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2028全球与中国微型计算机断层扫描系统市场现状及未来发展趋势

2022-2028全球与中国微型计算机断层扫描系统市场现状及未来发展趋势

2022-2028中国微型计算机断层扫描系统市场现状研究分析与发展前景预测报告

2022-2028中国微型计算机断层扫描系统市场现状研究分析与发展前景预测报告

2022-2028全球与中国稳定室市场现状及未来发展趋势

2022-2028全球与中国稳定室市场现状及未来发展趋势

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析