中商情报网讯:智能网联汽车,是指车联网与智能车的有机联合,是搭载先进的车载传感器、控制器、执行器等装置,并融合现代通信与网络技术,实现车与人、路、后台等智能信息交换共享,实现安全、舒适、节能、高效行驶,并最终可替代人来操作的新一代汽车。

市场现状

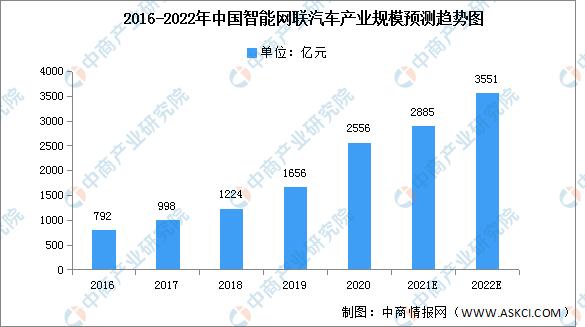

1.产业规模

智能网联汽车目前正处于渗透率快速提升的阶段,智能网联汽车能够将手机的百万量级的应用融合到汽车中,实现汽车应用的量级突破。智能网联汽车有望继智能手机之后,成为新一代的超级终端。

数据显示,2016-2020年我国智能网联汽车产业规模呈现连续上涨趋势,2020年产业规模增长到了2556亿元,同比增长54.3%。预计,2022年智能网联汽车产业规模将超3500亿元。

数据来源:iResearch、中商产业研究院整理

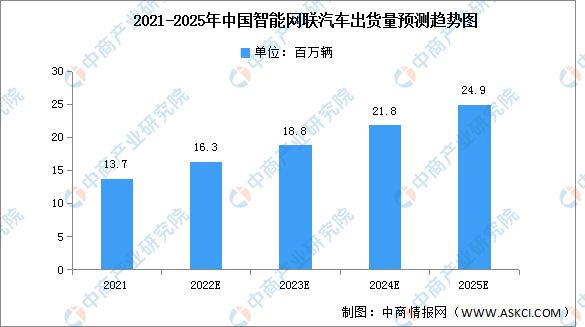

2.出货量预测

在国务院《交通强国建设纲要》与国家发改委《智能汽车创新发展战略》的推动之下,加之5G和智能网联技术迅速推广,以及消费者对汽车智能化接受度逐渐增高,智能网联系统在汽车产业内的装配率预计将在2025年达到83%的水平,出货量将增至2490万台,年复合增长率(CAGR)16.1%,发展空间十分广阔。

数据来源:IDC、中商产业研究院整理

发展趋势

1. “地理围栏”内商用车自动驾驶有望快速实现

在自动驾驶行业热度飙升之初,算法型公司和主机厂对自动驾驶L4~L5级别的落地时间规划在2018~2022年,但从政府对自动驾驶的开放态度、复杂道路突发情况的发生和“地理围栏”效应对部分场景的适应性来看,不同场景的落地时间差异显著。乘用车,现阶段并没有完全出台与乘用车上路或量产的相关法律条文或政策文件,大部分解决方案无法满足L3~L5级别的技术条件,外加安全问题、法律责任问题、消费者认知普及问题等,目前来看落地有难度。商用车,由于不同的适用场景,因此在落地性上各不相同,目前主流落地性较强的场景包括自动驾驶叫车服务、高速运输、港口货运、矿区、市政环卫以及“最后一公里”物流。在自动驾驶未能驶上高速公路之前,在“地理围栏”内选择合适的应用场景,被认为是自动驾驶下一步突破的关键。

2.C-V2X落地日程清晰,车联网快速发展

C-V2X已经得到我国政府、汽车、通信、交通等产业界相关各方的广泛认同,成为我国的唯一V2X技术选择。C-V2X将移动宽带和V2X直连技术融为一体,通过车联网平台实现数据和应用打通,能够提供更好的车-路-人-云协同和用户体验。对于辅助驾驶和自动驾驶来说,单纯靠汽车本身的传感器如摄像头、雷达等始终不能很好地应对一些特定场景,包括雨雪雾天、红绿灯识别、有遮挡情况下的识别以及大带宽、远距离的信息传递等,而这些场景却是C-V2X的强项。有了车与车(V2V)的通信,车与路边交通设施(V2I)的通信,让智慧的路和聪明的车有机协同,给汽车开启上帝视角,提升车的自动驾驶能力,有助于早日实现自动驾驶的规模商用。车联网可以有效弥补单车智能存在的能力盲区和感知不足的问题,提供中远程感知的上帝视角,对加速产业落地有着无可比拟的重要作用。

3.基础大数据平台有效管控智能网联汽车运行

未来智能网联汽车与交通数据量将非常庞大,必须建立多个应用服务平台共存,逐渐接入大量路侧设备的感知数据,实现智能网联汽车和路侧智能终端感知数据的融合。具体包括如下几点。①实时交互性:通过车联网技术,能够实现其与周边车辆、行人等周边交通参与方的信息交互及其相关场景应用;与交通云控平台交互获取全域交通信息,并共享给车辆、行人等交通参与者;能与自动驾驶汽车共享实时高精度地图和高精度传感器。②高精度定位:在不依赖全球导航卫星系统(GNSS)和地基增强系统(GBAS)的前提下,路侧感知设备能够支持对以车辆、行人为主的交通全方位、全要素实行亚米级的高精度定位,并共享给车辆、行人等交通参与者。③边缘(域)智能计算:在路侧边缘(域)能够借助机器智能算法,以交通数据流整合为核心,支持实现智能交通物联网和信息网的融合,并构建起全局动态的交通管控系统、数据驱动的智能化协同管控系统。

更多资料请参考中商产业研究院发布的《中国智能网联汽车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2028全球及中国电动食品搅拌机行业研究及十四五规划分析报告

2022-2028全球及中国电动食品搅拌机行业研究及十四五规划分析报告

2022-2028全球与中国电动水翼冲浪板市场现状及未来发展趋势

2022-2028全球与中国电动水翼冲浪板市场现状及未来发展趋势

2022-2028全球及中国电动水翼冲浪板行业研究及十四五规划分析报告

2022-2028全球及中国电动水翼冲浪板行业研究及十四五规划分析报告

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析