中商情报网讯:淡水鱼等养殖水产品出塘量达到高点,市场供给总体充足。春节临近带动水产品节日消费,市场交易量将有所增加。部分地区饲料价格上涨,将推高养殖成本。预计短期内水产品市场供给充足,需求增加,价格将稳中有涨。

(一)水产品价格略有下跌。

据中国农业信息网监测,12月份,水产品加权平均批发价每公斤25.49元,环比跌1.5%,同比涨18.4%,监测的68家批发市场水产品日均交易量6883吨,环比增8.0%,同比增7.5%。重点监测的30个产品中,8个产品环比上涨,10个产品价格环比持平,12个产品价格环比下跌。

分种类看,淡水鱼加权平均批发价每公斤18.70元,环比跌0.8%,同比涨29.3%,日均成交量5697吨,环比增9.2%,同比增7.9%;海水鱼加权平均批发价每公斤40.96元,环比跌2.4%,同比涨11.5%,日均成交量811吨,环比增2.4%,同比增3.9%;虾蟹类加权平均批发价每公斤147.00元,环比涨15.7%,同比跌0.1%,日均成交量61吨,环比增2.1%,同比减0.3%;贝类加权平均批发价每公斤27.41元,环比涨0.8%,同比涨14.7%,日均成交量204吨,环比增4.1%,同比增8.8%。

(二)11月份,大宗淡水鱼苗种价格环比以跌为主。

据大宗淡水鱼产业技术体系监测,11月份,青鱼、草鱼、鲢鱼、鳙鱼、鲤鱼、鲫鱼、鳊鱼苗种价格分别为每公斤22.3元、14.5元、8.0元、12.9元、14.2元、18.8元和16.5元,环比分别跌6.0%、跌2.7%、涨7.6%、涨5.5%、跌0.2%、跌0.1%和跌3.6%;同比分别涨21.5%、涨9.9%、跌3.0%、涨8.8%、涨7.2%、涨14.5%和涨15.9%。

(三)11月份,水产品进出口量额均增长。

据海关统计,11月份,我国水产品进口53.20万吨,环比增21.2%,同比增14.4%;进口额18.20亿美元,环比增14.5%,同比增38.9%。出口38.40万吨,环比增10.0%,同比减2.8%;出口额22.20亿美元,环比增8.8%,同比增12.1%。1-11月累计,水产品进口523.20万吨,同比增0.1%,进口额161.10亿美元,同比增13.6%。出口344.70万吨,同比增0.3%,出口额196.70亿美元,同比增15.3%。1-11月累计,水产品贸易顺差35.6亿美元,同比增23.4%。

(四)水产品价格将稳中有涨。

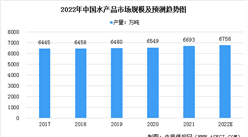

从供给看,1-11月累计,我国水产品产量约5655万吨,同比增2.7%。目前,淡水鱼等养殖水产品市场供给总体充足。

从需求看,春节假期对水产品餐饮消费有较强带动作用,养殖户、批发商积极备货,市场交易活跃,交易量将有所增加。国内疫情总体呈现局部高度聚集且全国多点散发的情况,给个别地区水产品餐饮消费带来不利影响。从成本看,受鱼粉等水产饲料原料价格上涨影响,部分地区水产饲料价格进一步增加,推高了水产品养殖成本,对养殖户养殖利润带来一定挤压。综合来看,预计短期内水产品市场供给充足,需求增加,水产品价格将稳中有涨。

更多资料请参考中商产业研究院发布的《中国水产品市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2028中国半导体化学机械抛光(CMP)系统市场现状研究分析与发展前景预测报告

2022-2028中国半导体化学机械抛光(CMP)系统市场现状研究分析与发展前景预测报告

2022-2027年中国金融电子支付设备行业供需格局与投资趋势研究预测报告

2022-2027年中国金融电子支付设备行业供需格局与投资趋势研究预测报告

2022-2027年中国金融行业供需格局与投资趋势研究预测报告

2022-2027年中国金融行业供需格局与投资趋势研究预测报告

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析