中商情报网讯:国内化肥商业储备推进缓慢,市场需求清淡,预计后期化肥价格将保持稳定态势。

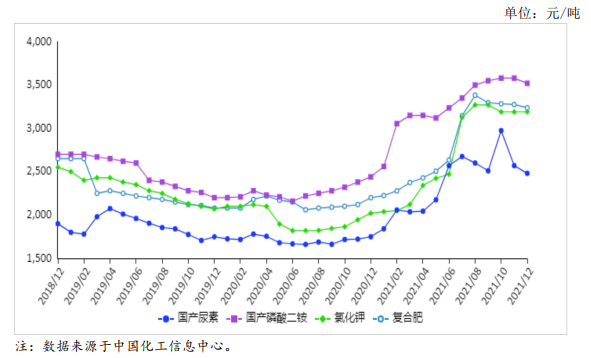

(一)国内化肥价格整体回落。

12月份,国产尿素平均出厂价每吨2481元,环比跌3.5%,同比涨41.9%;磷酸二铵平均出厂价每吨3520元,环比跌1.7%,同比涨44.3%;氯化钾平均出厂价每吨3190元,环比持平,同比涨57.9%;国内复合肥平均出厂价每吨3238元,环比跌1.1%,同比涨47.2%。国内化肥价格呈下行趋势,其中尿素降幅最大,主要是由于煤炭、天然气等原材料价格下跌、供应充足,企业开工率保持在60%以上,主要港口库存量由12月初的10.8万吨增至月底13.2万吨,市场供应量增加。

(二)1-11月累计,化肥进口同比下降,出口同比增加。

据海关统计,1-11月累计,全国进口化肥872万吨,同比减12.2%,进口额25.9亿美元,同比减4.4%;出口化肥3132万吨,同比增19.1%,出口额111.3亿美元,同比增83.1%。11月份,进口化肥91万吨,环比增33.8%,同比减5.6%,进口额3.3亿美元,环比增37.5%,同比增32.8%;出口化肥199万吨,环比降38.2%,同比降32.9%,出口额7.3亿美元,环比降46.3%,同比增0.4%。进口方面,11月份,尿素进口主要来自印度尼西亚,进口量占比为94.9%;磷酸二铵进口主要来自日本,进口量占比为69.8%;氯化钾进口主要来自加拿大、白俄罗斯和俄罗斯,进口量占比分别为37.2%、25.0%和23.3%;复合肥进口主要来自挪威和俄罗斯,进口量占比分别为44.0%和24.7%。出口方面,尿素主要出口至印度,出口量占比为74.5%;磷酸二铵主要出口至印度、泰国和秘鲁,出口量占比分别为33.1%、18.0%和15.9%;氯化钾主要出口至日本,出口量占比为69.1%;复合肥主要出口至莫桑比克和菲律宾,出口量占比分别为55.3%和22.9%。

(三)国际化肥价格继续走高。

12月份,波罗的海地区小颗粒散装尿素离岸均价每吨863美元,环比涨3.1%,同比涨2.7倍。美国海湾地区磷酸二铵离岸价格每吨810美元,环比涨6.9%,同比涨1.2倍。以色列氯化钾离岸价每吨657美元,环比涨1.1%,同比涨1.9倍。独联体48%含量复合肥离岸价每吨615美元,环比涨3.9%,同比涨1.3倍。

(四)预计后期国内化肥价格以稳为主。

尿素:煤炭、天然气等原料价格下行,12月中旬无烟煤、天然气价格分别为每吨1984.2元和4717.6元,环比分别跌0.5%和22.8%,供给较为稳定,企业开工有保障,预计后期价格维稳运行。

磷酸二铵:硫磺、磷矿石、合成氨等原料价格稳中略涨,支撑磷酸二铵价格高位。氯化钾:国产钾开工有限,进口钾到港偏少,国内供应偏紧,后期价格仍有上涨空间。复合肥:尿素、磷酸一铵、氯化钾等原料价格仍处高位,价格支撑作用明显,预计后期价格高位趋稳。

更多资料请参考中商产业研究院发布的《中国农资市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2028中国半导体行业用空气分子污染过滤器市场现状研究分析与发展前景预测报告

2022-2028中国半导体行业用空气分子污染过滤器市场现状研究分析与发展前景预测报告

2022-2028全球与中国半导体化学机械抛光(CMP)系统市场现状及未来发展趋势

2022-2028全球与中国半导体化学机械抛光(CMP)系统市场现状及未来发展趋势

2022-2028全球及中国半导体化学机械抛光(CMP)系统行业研究及十四五规划分析报告

2022-2028全球及中国半导体化学机械抛光(CMP)系统行业研究及十四五规划分析报告

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析