中商情报网讯:供应端,全球逐渐进入季节性供应减少阶段;需求端,临近春节,下游轮胎厂积极备货以供年后生产,有望拉动天然橡胶消费。预计后期天然橡胶价格震荡上涨。

(一)国内供应减少,国际供应增加。

云南、海南陆续停止割胶,国内橡胶供应减少。从国际看,泰国降雨减少,新胶供应恢复正常,印度尼西亚、马来西亚等国割胶顺利,全球橡胶供应增加。

(二)现货价格小幅波动。

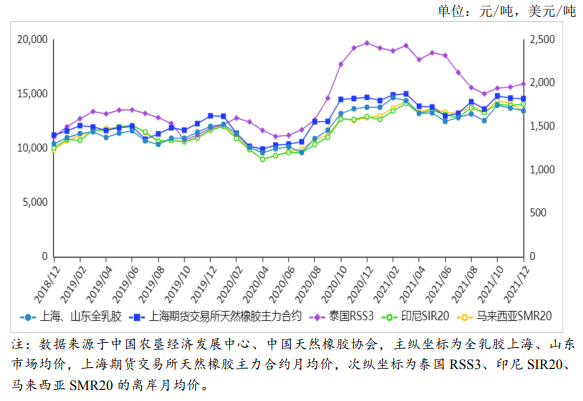

国内市场,12月份,全乳胶上海、山东市场均价每吨13459元,环比跌1.7%,同比跌2.3%;混合胶山东市场均价每吨12950元,环比涨0.9%,同比涨11.1%。东南亚市场,泰国RSS3均价每吨1991美元,折人民币每吨12681元,环比涨1.8%,同比跌19.1%;印尼SIR20均价每吨1759美元,折人民币每吨11203元,环比涨0.9%,同比涨8.9%;马来西亚SMR20均价每吨1676美元,折人民币每吨10674元,环比跌5.1%,同比涨4.6%。

(三)期货价格国内下跌、国外上涨。

12月份,上海期货交易所主力合约(2205)收盘均价每吨14577元,环比跌0.3%,同比跌0.8%。大阪证券交易所(OSE)橡胶主力合约(2204)收盘均价每千克234.3日元,折人民币每吨13131元,环比涨2.3%,同比跌3.9%。

(四)11月份,进口量环比增加。

据海关统计,11月份,我国进口天然橡胶24.38万吨,环比增19.5%,同比减10.6%;进口混合橡胶29.45万吨,环比增41.3%,同比减1.4%。1-11月累计,进口天然橡胶208万吨,同比增3.7%,进口额为32.90亿美元,同比增24.8%;进口混合橡胶为268万吨,同比减17.5%,进口额为43.05亿美元,同比减0.8%。

(五)预计后期价格震荡上涨的可能性较大。

供给方面,1月份我国云南、海南仍处于停割季,泰国北部、越南将于1月底逐渐停割,预计全球新胶产能释放放缓。

需求方面,下游轮胎开工率保持在较高水平。据卓创资讯监测,12月最后一周国内轮胎企业半钢胎开工率为63.7%,环比持平,同比增7.7个百分点。山东地区轮胎企业全钢胎开工率为61.8%,环比减2.0个百分点,同比增6.1个百分点。临近农历新年,仍有不少企业有备货需求以供年后生产,有望拉动天然橡胶消费。综上,预计后期天然橡胶价格震荡上涨。

更多资料请参考中商产业研究院发布的《中国天然橡胶市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2028中国半导体行业用空气分子污染过滤器市场现状研究分析与发展前景预测报告

2022-2028中国半导体行业用空气分子污染过滤器市场现状研究分析与发展前景预测报告

2022-2028全球与中国半导体化学机械抛光(CMP)系统市场现状及未来发展趋势

2022-2028全球与中国半导体化学机械抛光(CMP)系统市场现状及未来发展趋势

2022-2028全球及中国半导体化学机械抛光(CMP)系统行业研究及十四五规划分析报告

2022-2028全球及中国半导体化学机械抛光(CMP)系统行业研究及十四五规划分析报告

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析