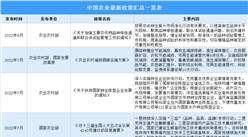

中商情报网讯:电子病历是指以电子化方式管理的有关个人健康状态和医疗保健的信息,可在医疗中作为主要的信息源取代纸张病历,满足诊疗、法律和管理需求。

市场规模

驱动我国电子病历市场发展的动力主要有两个方面,一是电子病历应用水平评级不仅促进了大型医院电子病历升级而且也激发了中小医院电子病历建设;二是大数据与人工智能等新兴技术在智慧医疗中的价值展现也成为电子病历发展的重要推动力。2020年,抓住了这两方面增长动力的厂商均取得了快速发展。

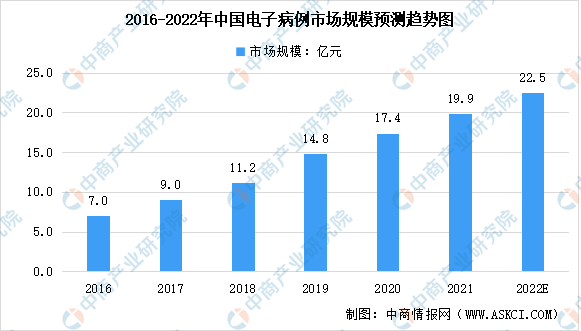

IDC研究报告显示,2020年中国电子病历系统解决方案市场规模为17.4亿元,同比增长19.2%,预计未来几年中,该市场将保持高速增长势头,预计2022年中国电子病历系统解决方案市场规模将达22.5亿元。

数据来源:IDC、中商产业研究院整理

电子病例市场现状

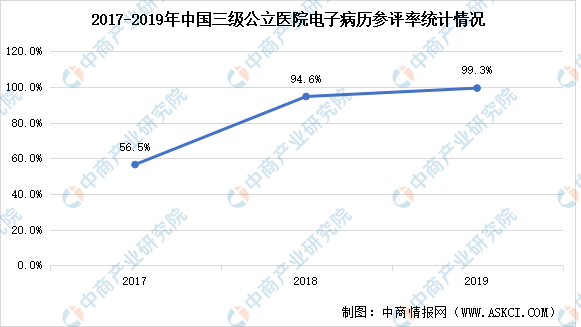

2021年3月30日,国家卫健委发布《关于2019年度全国三级公立医院绩效考核国家监测分析有关情况的通报》,截至2019年底,参加电子病历应用水平分级评价的三级公立医院为1874家,较上年增加110家,参评率达99.36%,达到历史新高。全国平均级别首次超过3级,其中约78.13%的省份电子病历平均级别达到3级及以上,获评7级的医院达到4家,新增上海交通大学医学院附属瑞金医院和广州市妇女儿童医疗中心。

未来,信息化建设将与医院整体工作在业务功能规划、信息安全规划、系统运维规划与人才软对规划中深度融合。三级公立医院将更加重视电子病历建设,充分利用信息化平台,建立线上一站式平台,为下一阶段提升行业整体信息化水平营造了更加有利的条件。

数据来源:卫健委、中商产业研究院整理

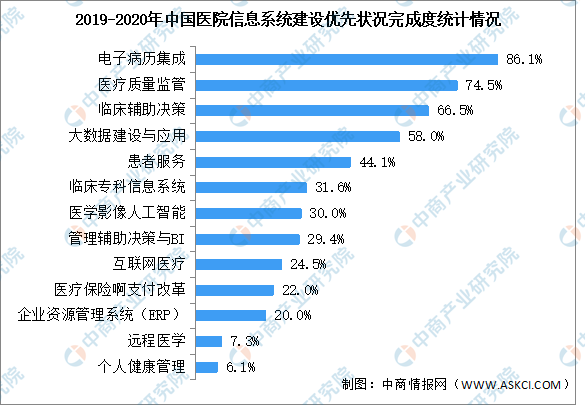

根据2021年3月中国医院协会信息管理专业委员会发布的《中国医院信息化状况调查》,高达86.14%的医院将电子病历系统作为最重要的应用信息系统,远远高于其他任何系统;医疗质量监管、临床辅助决策分别位列第二、第三重要的应用信息系统,充分说明了医院已经对电子病历高度重视,同时也为临床诊疗带来了巨大的便利,成为医院未来信息化建设的最重要发展趋势。

数据来源:卫健委、中商产业研究院整理

市场竞争格局

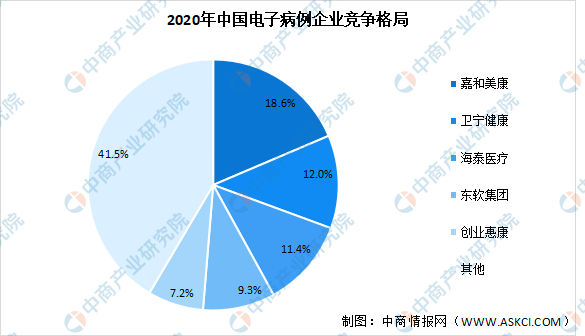

IDC报告显示,2020年中国电子病历市场领先的前五个厂商所占市场份额为58.5%,因为中小城市的医院电子病历的升级需求快速增长,导致市场规模增速提高的同时,市场集中度略有下降。位列前五的企业分别为嘉和美康、卫宁健康、海泰医疗、东软集团、创业惠康。

数据来源:IDC、中商产业研究院整理

未来,大型医院的电子病历升级的驱动力是追求更加智能化,大型医院参与电子病历评级和互联互通测评仍将是主流;而未来3到5年,越来越多中小城市的医院电子病历新建或升级需求将吸引更多的厂商加入电子病历市场的竞争,抓住机会的厂商或将拥有先动优势。

更多资料请参考中商产业研究院发布的《中国大健康产业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2017-2027全球及中国窗纱可伸缩的防风门行业深度研究报告

2017-2027全球及中国窗纱可伸缩的防风门行业深度研究报告

2017-2027全球及中国床安全护栏行业深度研究报告

2017-2027全球及中国床安全护栏行业深度研究报告

2022-2027年中国八因子行业发展分析与前景趋势研究报告

2022-2027年中国八因子行业发展分析与前景趋势研究报告

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析