行业竞争格局

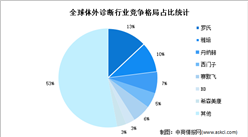

中国化学发光免疫诊断市场国产化率相对较低,以罗氏、雅培、丹纳赫、生物梅里埃以及西门子为代表的进口品牌占据较大优势,其中罗氏在化学发光诊断市场的占有率遥遥领先。国内体外诊断企业起步较晚,在技术积累和市场开拓方面与海外品牌差距较大。中国免疫诊断领域整体国产化率不足40%,其中化学发光免疫诊断设备的国产化率约为24%,仍有很大的增长空间。

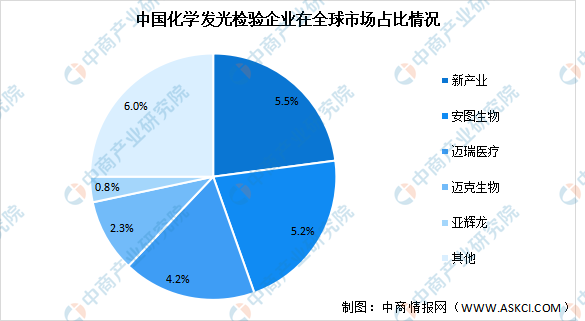

目前国内化学发光免疫诊断领域的头部企业包括新产业、安图生物、迈瑞医疗、迈克生物、亚辉龙等,但单家企业的市场份额并不高,因此拥有核心技术、高品质产品以及强渠道能力的企业在这条宽广赛道上仍大有可为。

数据来源:《中国医疗器械蓝皮书》、中商产业研究院整理

未来发展趋势

1.国产品牌实现技术突破,国产化率不断提升

中国化学发光免疫诊断市场国产化率相对较低,以罗氏、雅培为代表的国外厂商占据了70%以上的市场空间,国产替代空间巨大。在诊断平台技术层面,国产企业的旗舰机型已经可以实现与海外一线品牌直接对标。在诊断试剂层面,大量中国体外诊断企业已经实现了诊断试剂的研发上市,且相比海外试剂有显著的价格优势。

国际环境层面,2020年新冠疫情以来,中国体外诊断行业表现出了强大的供应保障能力以及极高的研发水平,国产企业的诊断技术已经得到广泛的认可。预计随着国产品牌研发的持续推进,品牌认可度不断提升,中国化学发光免疫诊断市场国产化水平有望进一步提高。

2.市场格局分散,新入者仍有发展空间

目前,中国化学发光免疫诊断市场仍然处于快速发展阶段,并未出现具有绝对垄断优势的行业龙头,领先企业市场份额占比仍然较小。且由于免疫诊断项目众多,包括肿瘤标志物、激素、传染病、甲状腺等,每个细分领域均处于产品的快速发展和迭代阶段,市场空间充足,具有技术优势以及高性价比产品的企业仍有良好的发展机会。

3.化学发光诊断技术对传统免疫诊断技术的替代

化学发光属于较为先进的体外诊断技术,在免疫检测中有突出的检测优势。但在我国临床实践中,部分二级医院和基层医院仍通过酶联免疫等手段进行免疫诊断,而这种检测技术普遍操作繁琐、等待时间长。对比欧美等发达国家所使用的免疫诊断技术类别中,化学发光诊断技术已成为绝对主流。未来,随着中国医疗设施投入的不断增加,化学发光诊断技术有望在未来实现对酶联免疫等技术的基本替代。

更多资料请参考中商产业研究院发布的《中国体外诊断行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2028全球及中国V形槽行业研究及十四五规划分析报告

2022-2028全球及中国V形槽行业研究及十四五规划分析报告

2022-2028中国V形槽市场现状研究分析与发展前景预测报告

2022-2028中国V形槽市场现状研究分析与发展前景预测报告

2022-2028全球与中国Web与浏览器隔离平台市场现状及未来发展趋势

2022-2028全球与中国Web与浏览器隔离平台市场现状及未来发展趋势

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析