在16排CT的销售数量上,依旧是GE位居榜首占比24.76%,之后是东软19.43%、西门子13.95%、联影12.31%、飞利浦9.99%、明峰7.11%、安科3.97%、康达3.01%、开影1.50%以及Canon1.23%。其中国产品牌占47.33%,进口品牌占52.63%。

数据来源:器械之家、中商产业研究院整理

在24-63排CT的销售数量上,国产厂商联影独占鳌头占比46.47%,往下依次是西门子14.41%、GE11.18%、东软9.71%、飞利浦7.35%、安科4.56%、Canon(佳能)3.09%、万东1.76%、赛诺威盛1.18%以及康达0.15%。

数据来源:器械之家、中商产业研究院整理

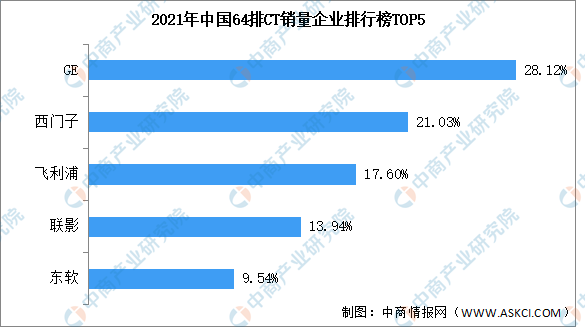

在64排CT销售数量上依旧是进口品牌占据主要市场份额占比66.21%,国产品牌占比23.48%。其中GE占比28.12%、西门子21.03%、飞利浦17.60%、联影13.94%、东软9.54%。

数据来源:器械之家、中商产业研究院整理

近年来,国产CT厂家厚积薄发,在技术和产品方面均取得了较大的发展,再加上国家政策上的支持,国产对进口的替代已经成为不可逆转的趋势。总的来说国内CT市场竞争激烈,目前国产品牌在低端及中高端CT领域已经取得重大进步,在高端CT领域也有了显著的成效,但仍需努力;同时在设备价格上国产CT相对于进口CT来讲更具有成本优势,未来国产CT设备发展较为看好。

更多资料请参考中商产业研究院发布的《中国CT行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2027中国贴片型铝电解电容市场现状及未来发展趋势

2021-2027中国贴片型铝电解电容市场现状及未来发展趋势

2021-2027全球与中国铁溅射靶市场现状及未来发展趋势

2021-2027全球与中国铁溅射靶市场现状及未来发展趋势

2021-2027中国铁溅射靶市场现状及未来发展趋势

2021-2027中国铁溅射靶市场现状及未来发展趋势

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)