中商情报网讯:建筑设计行业隶属于工程勘察设计行业中的工程设计行业,为建筑工程建设提供全过程管理和技术服务,对建设项目起到引领和指导作用。随着我国新型城镇化进程、居民住房消费全面升级及区域协调发展战略深入推进,建筑设计行业也迅速发展壮大。

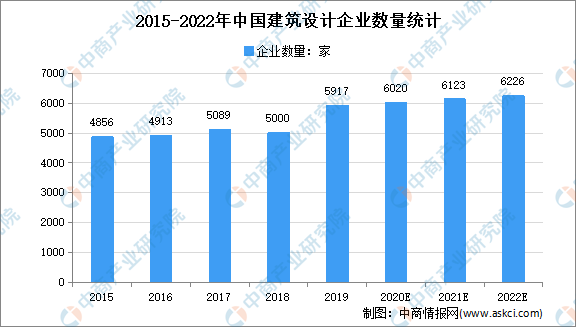

建筑设计企业数量下降,集中度提升

随着下游房地产行业的快速发展,建筑设计企业数量有所增长;另一方面,随着一大批中小房地产开发企业逐步退出市场,下游行业集中度的提升对上游行业造成挤压,从而导致建筑设计企业集中度一并提升,数量相应有所降低。截至2019年末,建筑设计从业人员约219.14万人,较上年增长23.93%,占工程勘察设计行业从业人数463.1万人的47.30%。中商产业研究院预测,2022年中国建筑设计企业数量将达6226家。

数据来源:中国勘察设计协会、中商产业研究院整理

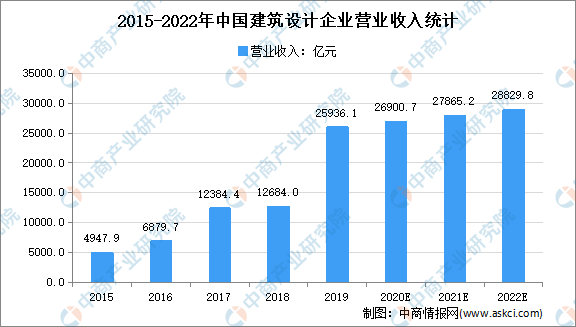

建筑设计企业营收迅速增长

随着建筑设计行业市场规模及从业人员的增加,近年来我国建筑设计企业营业收入也保持迅速增长,2019年建筑设计企业营业收入为25936.1亿元,较上年增长约60.2%,占工程勘察设计行业企业营业收入的比重达到了40.4%。中商产业研究院预测,2022年中国建筑设计企业营业收入将达28829.8亿元。

数据来源:中国勘察设计协会、中商产业研究院整理

行业发展趋势

1、行业集中化、规模化趋势明显加快

建筑设计行业具有较为典型的品牌效应特征,客户通常会根据设计企业过往经营业绩、项目经验、人员规模、客户资源等确定项目承接单位。随着下游行业市场集中度的不断提升、客户对于设计企业的要求也越来越高。特别是一些房地产开发头部企业,由于其开发项目所在地遍布全国,数量众多,规模较大,其在建筑设计服务商的选择上会优先考虑与全国性布局、设计经验丰富、设计能力突出的品牌设计机构进行合作。未来建筑设计行业市场集中化、规模化程度将不断加深,市场份额将逐步向具有规模竞争优势的大型品牌设计企业集中。这一集中有利于行业内优秀设计企业的快速发展和利润提升。

2、综合性全过程设计机构优势显现

建筑设计是一种综合性的技术服务,包括概念设计、方案设计、初步设计、施工图设计及施工配合等多个环节。不同环节需要不同种类的创意能力和技术运用。受企业自身规模、资金实力和人员技术能力等因素的影响,行业内多数中小企业缺乏全过程设计服务能力,在不同环节的设计交底过程中,经常出现设计创意理解偏差、责任不明及效率低下的情况。随着未来下游行业市场日趋成熟,客户对于开发项目一体化设计,无缝对接的要求也将越来越高。从建筑设计行业发展趋势来看,综合性全过程设计能力是未来设计机构提高核心竞争力、增加市场占有率、树立品牌形象的主要发展方向。

3、建筑理念更加人性化

近年来,随着人民生活水平的不断提高,建筑设计从空间功能实现向以人为核心,需求、功能、美学、环境、品质和谐统一的方向转变。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》明确提出美丽中国的建设目标,指出:“坚持走中国特色新型城镇化道路,深入推进以人为核心的新型城镇化战略,以城市群、都市圈为依托促进大中小城市和小城镇协调联动、特色化发展,使更多人民群众享有更高品质的城市生活。”在这一方针的指导下,在美感、空间、质量和安全等常规要素外,绿色环保、节能降耗、成本控制、工期考核、施工组织和全生命周期管理等要素已成为建筑行业的重要考量因素,装配式建筑、BIM技术、绿色建筑等建筑理念受到国家的鼓励和支持,已成为建筑业、房地产业转型的重要方向,也是建筑设计行业的发展趋势所在。

4、技术手段数字化和智能化

技术进步推动着设计理念和服务能力的快速提升。随着信息技术、互联网技术和AI智能技术在业内的推广,跨区域跨平台远程协作、AI智能绘图、BIM技术和3D模型打印等新兴技术在建筑设计行业内受到广泛关注,并逐步成为越来越多设计企业提高效率,降低成本的日常工具。随着技术进步,新技术新材料的运用将不断影响行业变革,为行业发展注入源源不断的强劲动力。

更多资料请参考中商产业研究院发布的《中国建筑设计行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2027全球与中国汽车用蜂窝陶瓷市场现状及未来发展趋势

2021-2027全球与中国汽车用蜂窝陶瓷市场现状及未来发展趋势

2017-2027全球及中国紧急警示灯行业深度研究报告

2017-2027全球及中国紧急警示灯行业深度研究报告

2021-2027中国汽车用蜂窝陶瓷市场现状及未来发展趋势

2021-2027中国汽车用蜂窝陶瓷市场现状及未来发展趋势

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析