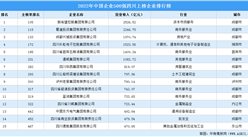

市场竞争格局分析

1.硫氰酸红霉素

硫氰酸红霉素是红霉素及其衍生物中间体,主要用于红霉素、无味红霉素、琥乙红霉素、罗红霉素、阿奇霉素、克拉霉素、泰利霉素等大环内酯类药物的生产,硫氰酸红霉素也可作兽药,用于革兰氏阳性菌和支原体感染,国外广泛用作“动物生长促进剂”。

硫氰酸红霉素从90年以来大部分用于出口,在主要的出口国家中,印度市场占比70%。近几年来,随着国内需求旺盛一部分转为内销。硫氰酸红霉素市场刚性需求大,短期内波动较小,一直保持着稳定高速的增长。与其他原料药不同,硫氰酸红霉素为纯发酵提取得到的产品,无法人工合成,新进入企业需面临较高的准入门槛。国内生产的硫氰酸红霉素中,约60%用于出口,在出口国家中,印度占比约70%,份额最高。

我国在2011年硫氰酸红霉素的产能已经突破万吨,但受限抗政策及环保压力的影响,近年来多家厂商退出生产。宜昌东阳光药业股份有限公司是当前我国最大的硫氰酸红霉素生产商,产能达4000吨/年,市场占比达53.33%;其次为川宁生物,市场占比达46.67%。

数据来源:华金证券、中商产业研究院整理

2.头孢菌素中间体

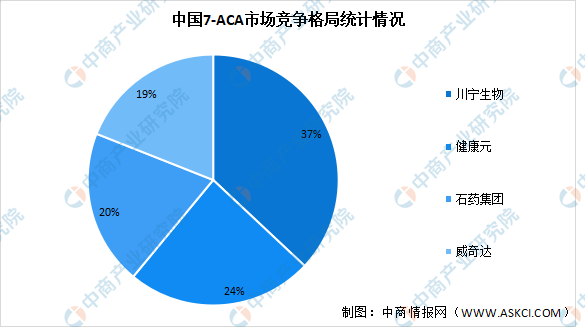

头孢类医药中间体属于原料药的上游环节,不需要按照药品规则生产报批、申请批号,受益于下游抗生素行业的稳步发展。7-ACA是头孢菌素关键性中间体,已成为当今国际抗生素市场的主角。而头孢菌素品种几乎均为半合成产品,即利用发酵头孢菌素C的裂解物7-ACA加化学侧链缩合而成,故7-ACA是合成头孢菌素的关键性中间体。

2018年全球需求量为6,000多吨,国内产能接近8200吨,目前我国川宁生物7-ACA、D-7ACA和7-ADCA合计拥有3000余吨/年的产能,为行业龙头企业。其次为健康元,市场占比达24%。

数据来源:平安证券、中商产业研究院整理

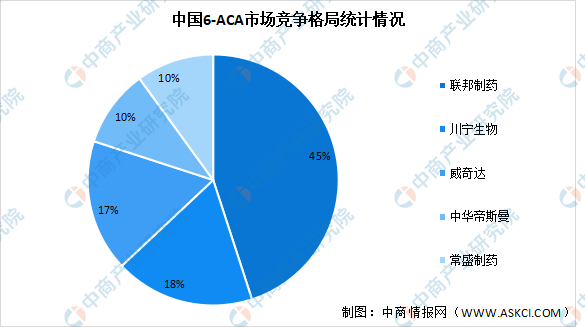

3.青霉素类抗生素中间体6-APA

青霉素是世界上第一个应用于临床的抗感染类药物。长期以来,青霉素在抗生素市场上长盛不衰,已成为全球广泛应用的一线抗菌药物。近年来青霉素市场相对萎缩,但其在临床中的作用是不可替代的,青霉素类原料药市场前景依然被看好。尤其是随着新医改和新社区合作医疗等惠民政策的实施,国家开始实施基本药物制度,青霉素凭借价格优势或将成为基层临床用抗生素的首选,青霉素类化学原料药规模或将会进一步扩大。

6-APA是生产半合成青霉素类抗生素氨苄西林(钠)和阿莫西林的重要中间体,是重要的出口品种。6-APA中间体一般采用生物发酵法一体化生产,生产环节投资大,污水处理量大,环保要求高,同时当前产能过剩,国家《产业结构调整指导目录》限制新企业进入该行业,因此6-APA行业具有较高壁垒。目前6-APA市场需求约为30000吨/年,国内企业中产能较大的是联邦制药,产能约为2.4万吨/年,市场占比达45%;川宁生物产量约为6700吨/年,市场占比达18%;威奇达产能约为7000吨/年,但尚未满产,市场占比达17%。

数据来源:平安证券、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国抗生素行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国手机电池行业发展趋势及投资风险预测报告

2022-2027年中国手机电池行业发展趋势及投资风险预测报告

2022-2027年中国发电设备行业发展趋势及投资风险预测报告

2022-2027年中国发电设备行业发展趋势及投资风险预测报告

2022-2027年中国输变电设备行业分析及产业投资风险预测报告

2022-2027年中国输变电设备行业分析及产业投资风险预测报告

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析