中商情报网讯:新棉采摘基本结束,棉花供给总体充裕而需求相对低迷,价格持续上涨动力不足,预计短期国内棉价将高位震荡。国际市场,北半球新棉陆续上市,棉花产不足需,但海外疫情反复导致市场不确定性增加,预计短期国际棉价保持高位,波动加剧。

数据来源:农业农村部、中商产业研究院整理

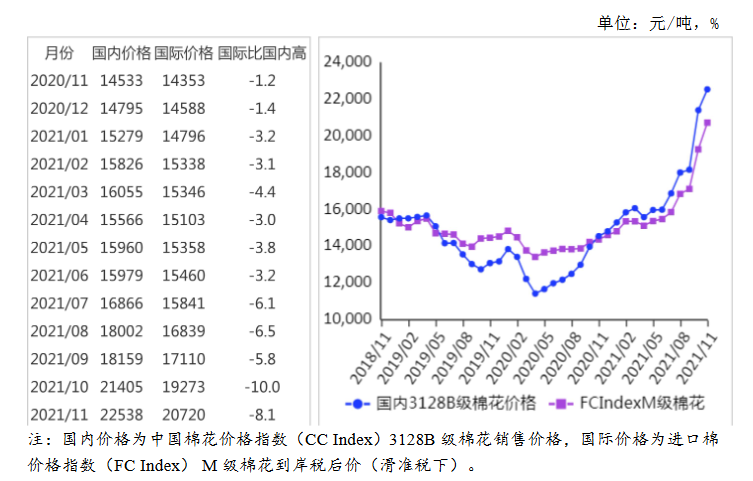

(一)国内棉价持续上涨。

11月新棉集中上市,纺织企业库存水平较低,购棉积极性较高,拉动国内棉价继续上涨。据中国棉花网《中国棉花工业库存》数据,11月企业棉花平均库存使用天数约为34.8天,环比减少1.5天,同比减少8.2天,准备采购原料的企业占65.2%,环比增加23.4个百分点。11月份,国内3128B级棉花月均价每吨22538元,环比涨5.3%,同比涨55.1%。郑棉期货主力合约(CF201)月结算价每吨21583元,环比涨0.9%,同比涨50.5%。

(二)国际棉价高位攀升。

11月份,美国农业部(USDA)上调全球棉花产量和消费量,库存继续下降,国际棉价获得支撑。11月25日,美国洲际交易所(ICE)12月棉花期货价格最高至每磅120.78美分,创10年新高。11月份,CotlookA指数(相当于国内3128B级棉花)月均价每磅126.88美分,环比涨8.7%,同比涨63.3%。

(三)内外棉价差缩小。

CotlookA指数(相当于国内3128B级棉花)折合人民币每吨17921元,比中国棉花价格指数(CCIndex)3128B级每吨低4617元,价差比上月缩小190元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅131.30美分,1%关税下折到岸税后价每吨20617元,比国内价格低1921元,价差比上月缩小328元;滑准税下折到岸税后价每吨20720元,比国内价格低1818元,价差比上月缩小314元。

(四)棉花进口和纺织品服装出口环比减少。

据海关统计,10月份,我国进口棉花6.26万吨,环比减14.7%,同比减69.9%。纺织品服装出口额289.38亿美元,环比减0.7%,同比增16.5%。1-10月累计,进口棉花191.3万吨,同比增19.0%。纺织品服装出口额2565.33亿美元,同比增6.7%。

(五)纺纱量环比增加,纱线价格环比下跌。

据国家统计局数据,10月份,我国纱产量为243.2万吨,环比增1.0%,同比减2.5%;1-10月累计,我国纱产量为2339.8万吨,同比增11.6%。纺织企业订单不足,纱线库存增加,价格走低。据中国棉花网《中国棉花工业库存》数据显示,11月企业纱库存为18.2天销售量,环比增加1.4天。11月主要代表品种32支纯棉普梳纱线均价每吨30007元,环比跌0.5%,同比涨40.6%。

(六)ICAC调增全球棉花产量、消费量和贸易量。

11月份,据国际棉花咨询委员会(ICAC)预测,2021/22年度全球棉花产量2572万吨,较上月调增2万吨,消费量2602万吨,较上月调增12万吨,贸易量1045万吨,较上月调增16万吨,期末库存调减至1991万吨,全球除中国以外地区的库存消费比59%。

(七)预计短期国内棉价高位震荡。

国内市场:新棉采摘基本结束,据农业农村部棉花监测预警团队预测,2021年全国棉花总产量为573万吨,较去年下降3%。10月8日至11月26日,储备棉轮出累计成交量56.1万吨,国内棉花供给总体充裕。需求方面,原料价格持续上涨导致企业经营压力增加,新订单不足形势未见好转。总体看,新年度棉花供给总体充裕而需求相对低迷,价格持续上涨动力不足,预计短期国内棉价将高位震荡。

国际市场:北半球新棉陆续上市,18ICAC预计新年度棉花产不足需,东南亚国家疫情缓解,纺织企业开工率有所提升,但欧洲新冠肺炎感染病例激增、南非发现新冠病毒变种,多国加强防疫管控,市场不确定性增加,预计短期国际棉价保持高位,波动或将加剧。

更多资料请参考中商产业研究院发布的《中国棉花市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年12月油料市场供需及价格走势预测分析:国内外油籽价格均上涨,油脂价格涨跌互现

2021年12月油料市场供需及价格走势预测分析:国内外油籽价格均上涨,油脂价格涨跌互现

2021年12月大豆市场供需及价格走势预测分析:国内大豆价格高位上涨,国际大豆价格小幅回升

2021年12月大豆市场供需及价格走势预测分析:国内大豆价格高位上涨,国际大豆价格小幅回升

2021年12月玉米市场供需及价格走势预测分析:国内价格普遍反弹,国际价格有所上涨

2021年12月玉米市场供需及价格走势预测分析:国内价格普遍反弹,国际价格有所上涨

2021年1-11月中国冰箱出口数据统计分析

2021年1-11月中国空调出口数据统计分析

2021年11月全国饮料产量数据统计分析

2021年1-11月中国电扇出口数据统计分析

2022年中国多晶硅市场前景及投资研究预测报告(简版)

收藏!2021年度中国半导体产业链全景图剖析(附产业链全景图)

2021年中国汽车流通行业二手车经销商百强企业排行榜(附榜单)

2021年1-11月中国冰箱出口数据统计分析

2021年1-11月中国空调出口数据统计分析

2021年11月全国饮料产量数据统计分析

2021年1-11月中国电扇出口数据统计分析

2022年中国多晶硅市场前景及投资研究预测报告(简版)

收藏!2021年度中国半导体产业链全景图剖析(附产业链全景图)

2021年中国汽车流通行业二手车经销商百强企业排行榜(附榜单)