中商情报网讯:2021/22榨季食糖生产逐步进入旺季,市场供给总体充足,食糖消费总体处于传统淡季,预计国内糖价将在生产成本支撑下保持基本稳定;受国际油价震荡回落、新型新冠肺炎疫情给全球经济恢复带来较大不确定性等影响,预计短期内国际糖价将震荡下行,但下跌空间有限。

数据来源:农业农村部、中商产业研究院整理

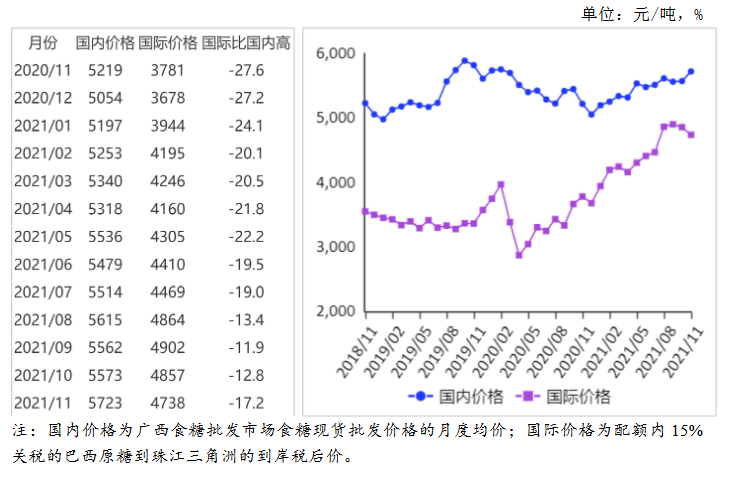

(一)国内价格小幅上涨。

目前,国内食糖逐步进入生产旺季,据中国糖协统计,截至11月底,新疆、内蒙古等甜菜糖厂已有7家收榨,南方甘蔗糖厂陆续开机生产;新榨季全国已产食糖75.9万吨,同比减少35.4万吨,其中产甘蔗糖11.6万吨、甜菜糖64.3万吨,分别比上榨季同期少46.3%和28.3%。受糖料减产预期增强、原料和人工等制糖成本增加等影响,国内食糖价格稳中趋强。11月份,国内食糖均价每吨5723元,环比涨150元,环比涨2.7%,同比涨9.7%。

(二)国际食糖期货价格小幅上涨。

受巴西减产预期明显、全球流动性仍较为充裕等影响,国际食糖期货价格继续小幅上涨。11月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅19.84美分,环比涨1.2%,同比涨32.6%。

(三)国内外价差扩大。

国内糖价小幅上涨,而国际食糖到岸税后价继续下跌,本月国内外价差继续扩大。11月份,配额内15%关税的巴西食糖到岸税后价每吨4738元,环比跌2.5%,比国内糖价低985元,价差比上月扩大269元。而进口配额外50%关税的巴西食糖到岸税后价每吨6074元,环比跌2.5%,比国内糖价高351元,价差比上月缩小305元。

(四)食糖进口保持较高水平。

受配额外进口食糖价格优势有所减弱影响,加上国内市场供给充足,月度食糖进口贸易规模有所缩小,但国内外价格倒挂仍保持一定水平,致使全国食糖进口仍保持较高水平。据中国海关统计,10月全国进口食糖80.7万吨,同比减8.3%。1-10月累计,进口食糖463.9万吨,同比增27.2%,其中一般贸易235.2万吨,进料加工贸易18.2万吨,来料加工贸易0.7万吨。

(五)全球食糖仍是产不足需格局。

据国际经纪商StoneX11月30日预计,受印度甘蔗用乙醇生产预期增加、巴西产量减少等影响,2021/22年度全球食糖仍呈产不足需状态,全球食糖产量1.87亿吨,消费量1.88亿吨,供需缺口约180万吨,较10月预估缺口扩大100万吨。

(六)预计国内糖价基本稳定,国际糖价震荡下行。

国内方面:2021/22榨季甜菜糖、甘蔗糖生产进度加快,上榨季仍有一定结转库存,加上原糖进口仍保持一定规模,国内市场供给总体充足,预计短期内糖价将在生产成本支撑下保持基本稳定。

国际方面:截至11月16日,2021/22榨季巴西累计压榨甘蔗5.17亿吨,同比减少11.8%,累计产糖3184.1万吨,同比减少15.4%。欧盟地区黄化病毒影响减轻,预计2021/22年度食糖产量将达1660万吨,比上年度增120万吨。受种蔗收益相对较高、种植面积增加等影响,预计2021/22年度印度食糖产量将达3470万吨、泰国食糖产量将达1000万吨,分别比上年度增约3.0%和30.0%。受国际油价震荡回落影响,加上新冠肺炎疫情给全球经济持续恢复带来较大不确定性,预计短期内国际糖价将震荡下行,但下跌空间有限。

更多资料请参考中商产业研究院发布的《中国食糖市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年12月油料市场供需及价格走势预测分析:国内外油籽价格均上涨,油脂价格涨跌互现

2021年12月油料市场供需及价格走势预测分析:国内外油籽价格均上涨,油脂价格涨跌互现

2021年12月大豆市场供需及价格走势预测分析:国内大豆价格高位上涨,国际大豆价格小幅回升

2021年12月大豆市场供需及价格走势预测分析:国内大豆价格高位上涨,国际大豆价格小幅回升

2021年12月玉米市场供需及价格走势预测分析:国内价格普遍反弹,国际价格有所上涨

2021年12月玉米市场供需及价格走势预测分析:国内价格普遍反弹,国际价格有所上涨

2021年1-11月中国冰箱出口数据统计分析

2021年1-11月中国空调出口数据统计分析

2021年11月全国饮料产量数据统计分析

2021年1-11月中国电扇出口数据统计分析

2022年中国多晶硅市场前景及投资研究预测报告(简版)

收藏!2021年度中国半导体产业链全景图剖析(附产业链全景图)

2021年中国汽车流通行业二手车经销商百强企业排行榜(附榜单)

2021年1-11月中国冰箱出口数据统计分析

2021年1-11月中国空调出口数据统计分析

2021年11月全国饮料产量数据统计分析

2021年1-11月中国电扇出口数据统计分析

2022年中国多晶硅市场前景及投资研究预测报告(简版)

收藏!2021年度中国半导体产业链全景图剖析(附产业链全景图)

2021年中国汽车流通行业二手车经销商百强企业排行榜(附榜单)