中商情报网讯:美国大豆压榨和出口情况好转,大豆价格小幅上涨,预计国内豆粕价格止跌回升。新季玉米大量上市,受种植和烘干成本支撑,预计价格高位运行。综合看,短期内饲料产品价格将延续上涨趋势。

数据来源:农业农村部、中商产业研究院整理

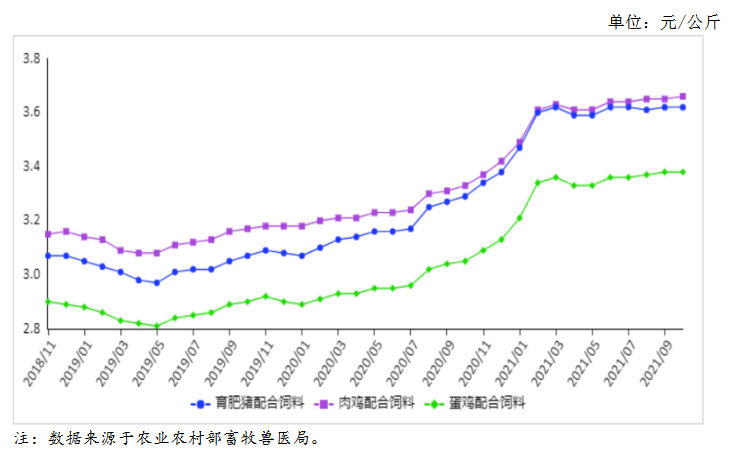

(一)主要饲料产品价格高位上涨。

11月份,育肥猪、肉鸡、蛋鸡配合饲料月均价分别为每公斤3.63元、3.67元、3.40元,环比分别涨0.3%、0.3%、0.6%,同比分别涨8.7%、8.9%、10.0%。从周数据来看,11月第3周,育肥猪、肉鸡、蛋鸡配合饲料价格再创新高,分别为每公斤3.64元、3.67元和3.40元,年内累计分别涨6.7%、7.6%和7.9%。

(二)主要饲料原料价格涨跌互现。

据农业农村部监测,国内豆粕11月均价每公斤3.83元,环比跌1.9%,同比涨11.3%;新季美国大豆上市,产量增加568万吨,全球大豆供应宽松;国内大豆进口量增加,压榨企业开机率回升,豆粕供给充足,市场价格小幅回落。11月山东地区43%蛋白豆粕出厂价每公斤3.42元,环比跌4.8%,同比涨6.5%。饲用玉米11月均价每公斤2.88元,环比涨0.6%,同比涨13.3%;降雪导致东北产区运输受阻,新季玉米上市进度较往年偏慢。玉米饲用需求旺盛,受种植成本和烘干成本增加的支撑,价格小幅上涨。

(三)10月份,饲料原料进口环比减少。

据海关统计,饲用谷物原料(玉米、大麦、高粱和玉米酒糟),10月份进口349.38万吨,环比减38.9%,同比增14.1%。1-10月累计进口4457.44万吨,同比增148.2%,主要进口来源国为美国(占进口总量的56.5%)、乌克兰(占21.6%)、加拿大(占6.2%)、法国(占6.2%)。饲用蛋白原料(豆粕、菜粕、葵花籽粕、豌豆和鱼粉),10月份进口59.99万吨,环比增4.1%,同比减19.3%。1-10月累计进口702.38万吨,同比增3.2%,主要进口来源国为加拿大(占进口总量的43.8%)、乌克兰(占21.9%)、秘鲁(占11.7%)、美国(占1.0%)。

(四)预计后期饲料产品价格维持高位运行。

养殖方面,生猪补栏量和出栏体重回升,肉禽、蛋禽养殖利润向好,生猪和禽类饲料需求量小幅增加;水产养殖进入淡季,饲料需求降幅较大;整体来看,饲料需求继续回落。原料供应方面,国内豆粕性价比优于其他蛋白粕,饲料中添加比例提高,需求增长支撑市场价格;美国饲用赖氨酸供给不足,其国内豆粕需求量增加;美国大豆压榨需求以及出口量增长,带动大豆期货价格走高,影响我国大豆进口成本,预计短期内豆粕价格止跌上涨。饲用玉米,新季玉米大量上市,贸易商和饲料企业等多方主体积极采购,建立库存。综合看,预计短期内饲料产品价格将延续高位上涨行情。

更多资料请参考中商产业研究院发布的《中国饲料市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年12月油料市场供需及价格走势预测分析:国内外油籽价格均上涨,油脂价格涨跌互现

2021年12月油料市场供需及价格走势预测分析:国内外油籽价格均上涨,油脂价格涨跌互现

2021年12月大豆市场供需及价格走势预测分析:国内大豆价格高位上涨,国际大豆价格小幅回升

2021年12月大豆市场供需及价格走势预测分析:国内大豆价格高位上涨,国际大豆价格小幅回升

2021年12月玉米市场供需及价格走势预测分析:国内价格普遍反弹,国际价格有所上涨

2021年12月玉米市场供需及价格走势预测分析:国内价格普遍反弹,国际价格有所上涨

2021年1-11月中国冰箱出口数据统计分析

2021年1-11月中国空调出口数据统计分析

2021年11月全国饮料产量数据统计分析

2021年1-11月中国电扇出口数据统计分析

2022年中国多晶硅市场前景及投资研究预测报告(简版)

收藏!2021年度中国半导体产业链全景图剖析(附产业链全景图)

2021年中国汽车流通行业二手车经销商百强企业排行榜(附榜单)

2021年1-11月中国冰箱出口数据统计分析

2021年1-11月中国空调出口数据统计分析

2021年11月全国饮料产量数据统计分析

2021年1-11月中国电扇出口数据统计分析

2022年中国多晶硅市场前景及投资研究预测报告(简版)

收藏!2021年度中国半导体产业链全景图剖析(附产业链全景图)

2021年中国汽车流通行业二手车经销商百强企业排行榜(附榜单)