中商情报网讯:国内玉米及其替代品进口大量增加,随着新玉米上市,预计短期内市场供应充裕,价格将稳中偏弱运行。

国际方面,全球玉米供给、库存双增长,预计国际玉米价格继续上涨可能性不大。

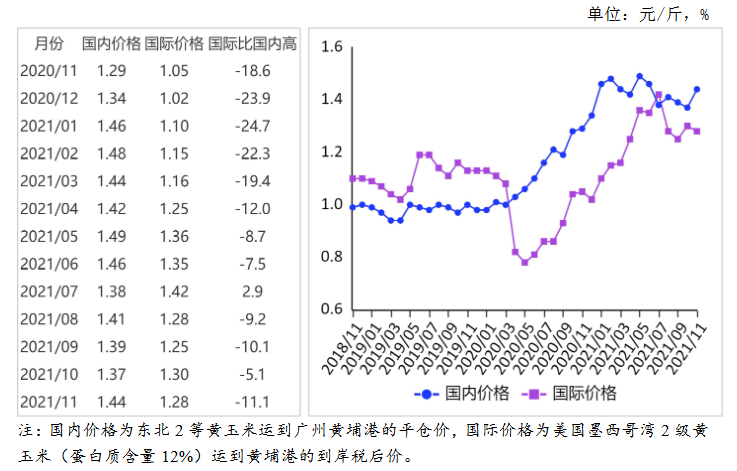

数据来源:农业农村部、中商产业研究院整理

(一)国内产销区价格普涨且均高于上年同期。

本月价格上涨的主要原因:

一是东北玉米收获普遍推迟,而11月中下旬的两轮雨雪天气,影响道路运输,玉米外运困难,导致新玉米上量受阻,部分产区新粮陈粮衔接不畅;

二是养殖利润回升,生猪存栏量有所恢复,玉米饲用消费需求转旺;

三是玉米深加工企业盈利,开机率有所提高,企业补库意愿增强。

综上,阶段性供给无法满足消费需求,国内玉米产销区价格普遍上涨。

从企业收购价看,11月份,吉林深加工企业平均挂牌收购价为每斤1.18元至1.23元,环比持平至涨0.04元,同比持平至涨0.07元;黑龙江为1.17元至1.19元,环比涨0.01元至0.07元,同比涨0.03元至0.05元;山东为1.39元至1.47元,环比涨0.07元至0.16元,同比涨0.1元至0.19元。11月份,产区批发均价每斤1.27元,环比涨3.0%,同比涨5.5%。其中,东北产区1.23元,环比涨1.7%,同比涨3.7%;华北黄淮产区1.37元,环比涨6.4%,同比涨10.1%。销区批发均价每斤1.44元,环比涨4.2%,同比涨9.5%。

(二)国际玉米期现货价格均上涨。

据美国能源信息署报告,美国乙醇生产利润丰厚,目前产量已经超过了疫情前的水平,加之美国玉米出口再创新高,推动国际玉米期现货价格不同程度上涨。11月份,美国墨西哥湾2级黄玉米平均离岸价每吨268美元,环比涨0.8%,同比涨17.0%;芝加哥期货交易所(CBOT)玉米主力合约(2021年12月)收盘月均价每吨225美元,环比涨7.1%,同比涨36.4%。

(三)国内外价差扩大。

11月份,美国墨西哥湾2级黄玉米平均离岸价折合人民币每斤0.86元,比国内产区批发价低0.41元;进口配额内1%关税的国外玉米运抵我国南方港口的到岸税后价每斤1.28元,比国内玉米到港价低0.16元,价差比上月扩大0.09元;配额外65%关税的美国玉米运抵我国南方港口到岸税后成本每斤2.05元,比国内玉米到港价高0.61元。

(四)10月份,玉米进口量额环比均减少。

10月份,我国玉米进口量130.32万吨,进口额4.04亿美元,环比分别减63.2%、62.1%,同比分别增13.9%、60.5%;本月没有玉米出口。1-10月累计,我国玉米进口量2623.38万吨,进口额73.33亿美元,同比分别增2.4倍、3.4倍;出口量0.35万吨,出口额132.19万美元,同比分别增1.1倍、1.7倍。净进口2623.03万吨,同比增2.4倍。进口主要来自美国(占进口总量的71.9%)、乌克兰(占27.7%)、俄罗斯(占0.3%)。

(五)2021/22年度全球玉米市场供给宽松。

11月份,据美国农业部(USDA)供需报告预测,2021/22年度全球玉米产量12.05亿吨,比上月上调640万吨,比上年度增7.6%;消费量11.92亿吨,比上月上调561万吨,比上年度增5.2%;贸易量2.03亿吨,比上月上调156万吨,比上年度增15.2%;期末库存3.04亿吨,比上月上调268万吨,比上年度增4.3%;库存消费比25.5%,比上年度下降0.2个百分点。

(六)预计国内玉米价格将稳中偏弱运行,国际价格继续上涨空间有限。

国内方面:从消费来看,生猪存栏持续恢复,禽肉、牛羊肉产量保持增长态势,饲用需求稳中有升;玉米深加工企业盈利,开机率有所提高,企业补库意愿增强。从供给来看,今年玉米及其替代品进口量继续增加,目前距春节不足2个月时间,农户卖粮心态积极,随着产区天气转晴,新季玉米将加快批量上市步伐,短期内市场供应充裕,预计国内玉米市场价格稳中偏弱运行。

国际方面:美国农业部作物周报显示,截至11月21日,美国玉米收获进度快于过去五年同期平均水平,在全球玉米供给宽松、库存增加的背景下,预计短期内国际玉米价格继续上涨空间有限。

更多资料请参考中商产业研究院发布的《中国玉米市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国玉米素市场前景及投资机会研究报告

2016-2021年中国玉米素市场前景及投资机会研究报告

2017-2027全球及中国电压传感器行业深度研究报告

2017-2027全球及中国电压传感器行业深度研究报告

2017-2027全球及中国电信电缆行业深度研究报告

2017-2027全球及中国电信电缆行业深度研究报告

2021年1-11月中国电扇出口数据统计分析

2021年1-11月中国电扇出口数据统计分析