二、上游分析

1、氢燃料电池

(1)市场规模

2020年由于疫情和政策影响,中国氢燃料电池产业市场规模为30亿元,同比下降40%,市场还需时间从疫情中恢复。随着加氢站网络初步形成,氢燃料电池产业趋于完善,氢燃料电池系统成本下降,下游应用增多,预计到2023年中国氢燃料电池产业市场规模将达到230亿元,2019年到2023年年复合增长率为46%。

数据来源:GGII、中商产业研究院整理

(2)竞争格局

国内外燃料电池技术差距大,国产化率亟待提升。目前燃料电池产业在我国发展迅速,但主要以整车组装、示范运营为主,产业链中电堆、膜电极、双极板等核心技术布局较少。从燃料电池动力系统集成度、环境适应性、可靠性和寿命、成本控制、氢气储存等技术指标来看,国内水平距离国际水平差距较大。目前我国自主研发和引进国外成熟技术的厂商并存,但关键部件材料性能与生产亟待提升。

近年来中国氢燃料电池装机量增速快,头部企业占据了主要的市场份额。2020年,中国燃料电池系统装机份额中爱德曼占比最高,达20.1%。其次分别为亿华通(15.4%)、国鸿重塑(11.9%)、探索汽车(11.6%)及潍柴动力(10%)。这些厂家以系统集成为主,核心零部件仍高度依赖进口。

数据来源:中商产业研究院整理

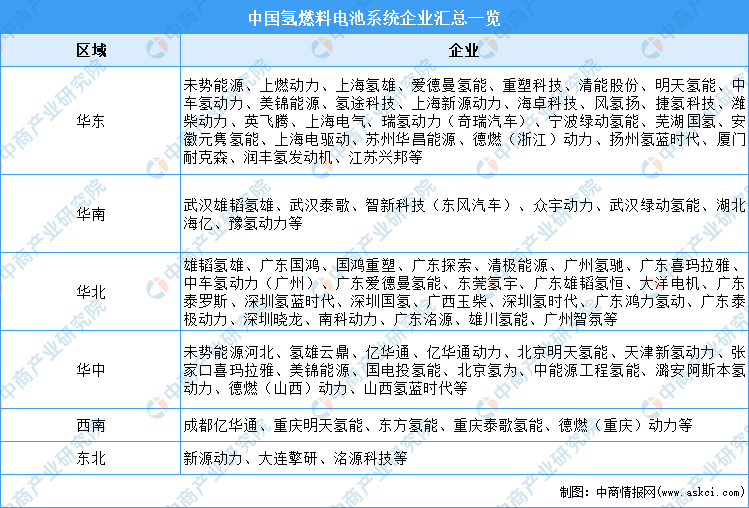

(3)重点企业分析

数据来源:GGII、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国氢燃料电池汽车市场调研及投资潜力报告

2019-2023年中国氢燃料电池汽车市场调研及投资潜力报告

2017-2022年中国氢燃料电池汽车市场调研及投资潜力报告

2017-2022年中国氢燃料电池汽车市场调研及投资潜力报告

2018-2023年中国氢燃料电池汽车市场调研及投资潜力报告

2018-2023年中国氢燃料电池汽车市场调研及投资潜力报告

2021年度公关公司排行榜

2021年度公关公司排行榜