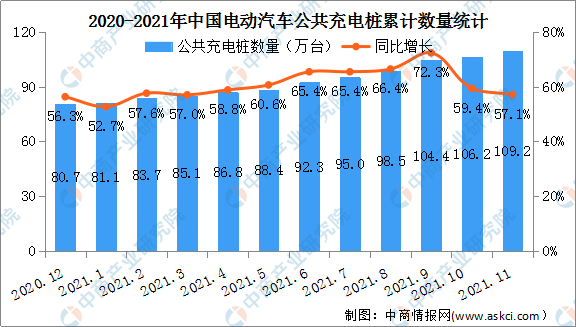

中商情报网讯:截至2021年11月,联盟内成员单位总计上报公共类充电桩109.2万台,环比增加3.0万台,同比增长57.1%。其中直流充电桩45.0万台、交流充电桩64.6万台、交直流一体充电桩406台。从2020年12月到2021年11月,月均新增公共类充电桩约3.3万台。

数据来源:中国充电联盟、中商产业研究院整理

公共充电桩TOP10省市分别为广东、上海、北京、江苏、浙江、山东、湖北、安徽、河南、福建。TOP10地区建设的公共充电基础设施占比达71.7%。其中,广东公共充电桩数量最多,达16.69万台,上海、北京位居第二和第三,公共充电桩数量分别为10.0万台、9.5万台。

数据来源:中国充电联盟、中商产业研究院整理

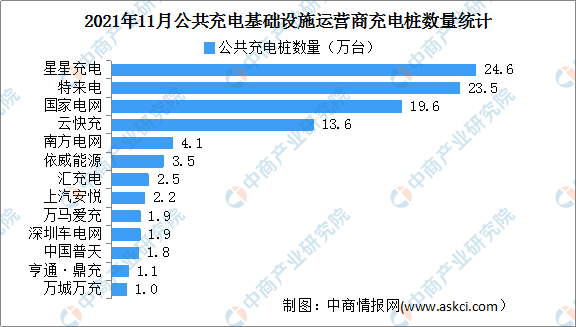

截止到2021年11月,全国充电运营企业所运营充电桩数量超过1万台的共有13家,分别为:星星充电运营24.6万台、特来电运营23.5万台、国家电网运营19.6万台、云快充运营13.6万台、南方电网运营4.1万台、依威能源运营3.5万台、汇充电运营2.5万台、上汽安悦运营2.2万台、万马爱充运营1.9万台、深圳车电网运营1.9万台、中国普天运营1.8万台、亨通·鼎充运营1.1万台,万城万充运营1.0万台。这13家运营商占总量的92.7%,其余的运营商占总量的7.3%。

数据来源:中国充电联盟、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国电动汽车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2027全球与中国端锚聚合酶抑制剂市场现状及未来发展趋势

2021-2027全球与中国端锚聚合酶抑制剂市场现状及未来发展趋势

2021-2027中国动态平衡阀市场现状及未来发展趋势

2021-2027中国动态平衡阀市场现状及未来发展趋势

2021-2027全球与中国动态平衡阀市场现状及未来发展趋势

2021-2027全球与中国动态平衡阀市场现状及未来发展趋势

2021年1-10月中国存储部件进口数据统计分析

2021年1-10月中国存储部件进口数据统计分析