中商情报网讯:中国医疗信息化建设始于上世纪80年代,至今经历了四个发展阶段,即医院管理信息化(HIS)阶段、以电子病历系统为核心的临床信息化建设阶段、医院信息平台和数据中心建设阶段、临床诊疗数据的智慧应用阶段。

市场现状

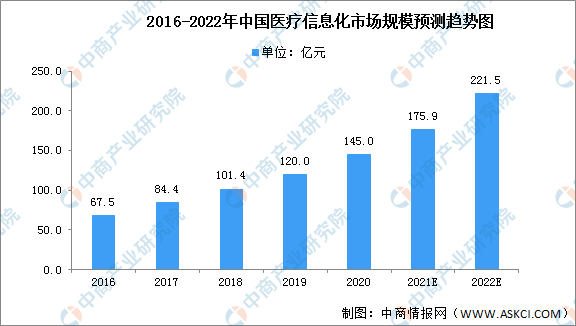

近年,中国医疗信息化市场规模快速增长。中国医疗信息化市场规模从2016年的67.5亿元增长至2020年的145亿元,年均复合增长率达21.1%,预计2022年将达221.5亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

2018年以来,新一代信息技术激发电子病历数据应用价值的创新发展阶段。该阶段以大数据及AI技术的发展及海量临床电子病历数据的积累为前提,建设智慧诊疗应用体系,包含管理决策、健康管理、智慧养老、医药研发、慢病管理、诊疗决策、科研分析等多种应用场景,逐步构建服务于医生、患者的智能健康生态系统。电子病历是医疗机构信息化建设的基础,为远程病患信息传输和共享、远程医疗奠定了重要基础。

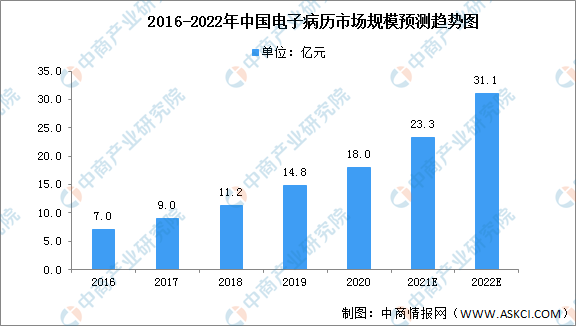

电子病历作为中国医疗信息化改革中的基础部分,其市场增长快于整体医疗信息化市场的增长。从2016年的7亿元增长至2020年的18亿元,年均复合增长率达26.6%,预计2022年将达31.1亿元的市场规模。

数据来源:Frost&Sullivan、中商产业研究院整理

发展前景

1.国家医疗相关政策的持续推动

医疗相关政策包括了医疗信息化政策、医疗卫生政策,两者直接推动了医疗信息化的建设和发展。医疗信息化政策是直接针对医疗信息化的政策,如《关于推进“互联网+医疗健康”发展的国务院意见》,直接促进了医疗信息化行业的发展。医疗卫生政策指虽然不直接针对医疗信息化,但指向的改革和建设要求需要医疗信息化的配套建设,比如《关于进一步做好分级诊疗制度建设有关重点工作的通知》,虽然是对分级诊疗的要求,但分级诊疗则需要医疗信息化的基础设施来驱动。

2.分级诊疗和医联体建设推动医疗信息化系统加速发展

分级诊疗是打破当前国内医疗服务资源错配困境的出路之一。分级诊疗的落地需要多方面的支撑,除了法律政策、各医疗机构的管理协同等,医疗信息化手段将在连接和打通上下级医疗机构、实现医疗资源的二次分配和资源共享方面发挥重要作用。基于分级诊疗体系建设的医联体中,各级医疗卫生机构必须接入统一的信息平台,各机构之间的信息系统需实现互联互通,才能实现医联体的一体化管理、资源的整合共享和分工协作。

3.医师多点执业的推广需要医疗信息化的支撑

医师多点执业能优化医师资源配置,促进医务人员的合理流动,促进多元化办医和公立医院改革。医师多点执业需要医疗信息化手段的支撑,区域医疗信息化建设能实现各级医院居民健康信息共享,有助于多点执业医生更全面的掌握患者信息,提升诊断效率,降低患者支出。

更多资料请参考中商产业研究院发布的《中国医疗信息行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年医疗信息化+互联网市场运营模式研究报告

2019-2023年医疗信息化+互联网市场运营模式研究报告

2019-2023年互联网+医疗信息化市场运营模式研究咨询报告

2019-2023年互联网+医疗信息化市场运营模式研究咨询报告

2022-2027全球及中国二氢碘酸乙二胺行业深度研究报告

2022-2027全球及中国二氢碘酸乙二胺行业深度研究报告

2021年长三角企业100强排行榜(附榜单)

2021年长三角企业100强排行榜(附榜单)