中商情报网讯:考虑到国内蔬菜种植面积较上年稳中略增,随着各地天气持续好转,北方地区蔬菜生产逐步恢复正常、“南菜北运”基地和北方设施蔬菜产区冬季蔬菜陆续上市,预计11月中旬蔬菜供应偏紧的局面将得到缓解,部分品种价格有望回落,全国总体菜价涨幅有所收窄。

数据来源:农业农村部、中商产业研究院整理

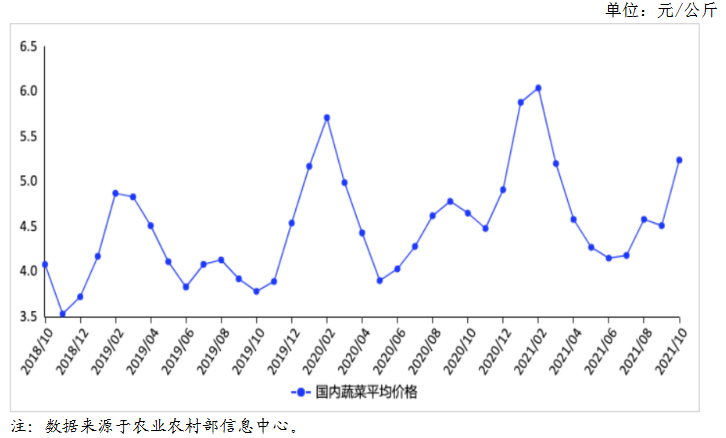

(一)蔬菜价格上行。

10月份,农业农村部监测的28种蔬菜全国平均批发价为每公斤5.25元,环比涨16.7%,同比涨11.7%。分品种看,环比价格除莲藕(跌6.2%)和生姜(跌7.5%)下跌之外,其余均上涨,其中涨幅超过30%的有6种,包括黄瓜(79.5%)、西葫芦(53.3%)、白萝卜(47.5%)、菠菜(45.1%)、洋白菜(42.3%)、茄子(42.2%)。菜价大幅上涨主要原因是前期灾害性天气导致北方产区蔬菜减产,市场供给阶段性偏紧,农资价格上涨、蔬菜跨区域调运增多、运输流通成本增加也在一定程度上推高菜价。9月下旬以来北方蔬菜主产区遭遇多年不遇的秋汛和洪涝灾害,造成农田过湿,秋季蔬菜受淹现象普遍;连续阴雨寡照也阻碍了蔬菜正常生长,甚至出现落花落果现象。同时,化肥、农药等农资价格持续上涨,抬高了蔬菜生产成本。由于北方蔬菜受灾导致茬口衔接不畅,部分蔬菜跨区域调运增多、运距拉长,再加上汽油、柴油价格上涨,带动了运输成本明显增加。此外,个别地区新冠肺炎疫情点状散发,也增加了产销衔接的难度。

(二)1-9月累计,蔬菜进出口额同比均增加。

9月份蔬菜进口量3.14万吨,环比增26.6%,同比减14.7%,进口额0.85亿美元,环比增3.7%,同比减3.4%;出口蔬菜98.9万吨,环比减6.2%,同比减7.2%,出口额14.12亿美元,环比增2.5%,同比增12.7%;贸易顺差13.27亿美元,环比增2.4%,同比增13.9%。1-9月累计进口量35.01万吨,同比减2.2%,进口额8.75亿美元,同比增16.5%,出口量806.58万吨,同比减6.1%,出口额110.60亿美元,同比增2.8%;贸易顺差101.85亿美元,同比增1.8%。

(三)预计后期蔬菜供应量稳步增加,全国总体菜价涨幅将有所收窄。

考虑到今年菜价普遍偏高,种植户扩种意向较强,目前全国在田蔬菜面积1.03亿亩,同比增加了400万亩,预计未来三个月后蔬菜供应量能够达到2亿吨、增加700万吨。从区域看,“南菜北运”基地和北方设施蔬菜产区共十三大省在田蔬菜面积达到9130万亩,同比增加350万亩,随着这些地区陆续进入蔬菜采收旺季,将有效增加和保障蔬菜市场供应;从品种看,10月份速生叶菜扩种300多万亩,后期上市量将有所增加,有利于调剂余缺,黄瓜、茄子等茄果类和萝卜、洋葱等根茎类蔬菜面积也有所扩大。随着各地天气持续好转、冬季蔬菜11月中旬采收上市量陆续增加,蔬菜供应偏紧的局面会得到一定程度的缓和,部分品种价格也有望相应回落,全国总体菜价涨幅将有所收窄。

更多资料请参考中商产业研究院发布的《中国蔬菜市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2022年“十四五”中国氢能源行业市场前景预测及投资研究报告》发布

中商产业研究院:《2022年“十四五”中国氢能源行业市场前景预测及投资研究报告》发布

2021年10月全国饮料产量数据统计分析

2021年10月全国饮料产量数据统计分析

2021年10月全国乳制品产量数据统计分析

2021年10月全国乳制品产量数据统计分析

旺季单月水泥产量同比两位数下滑 2021年中国水泥行业市场现状分析(图)

2022年中国锂电池粘结剂产业链上中下游市场预测分析(附产业链全景图)

2021年中国投资竞争力百强县排行榜(附完整榜单)

2020年中国各省市15-64岁人口数量排行榜(附榜单)

2020年中国各省市老年人口抚养比排行榜(附榜单)

2020年中国各省市65岁及以上人口数量排行榜(附榜单)

中商行业研究院:《2022年“十四五”中国碳中和产业市场前景预测及投资研究报告》发布

旺季单月水泥产量同比两位数下滑 2021年中国水泥行业市场现状分析(图)

2022年中国锂电池粘结剂产业链上中下游市场预测分析(附产业链全景图)

2021年中国投资竞争力百强县排行榜(附完整榜单)

2020年中国各省市15-64岁人口数量排行榜(附榜单)

2020年中国各省市老年人口抚养比排行榜(附榜单)

2020年中国各省市65岁及以上人口数量排行榜(附榜单)

中商行业研究院:《2022年“十四五”中国碳中和产业市场前景预测及投资研究报告》发布