中商情报网讯:由于美湾大豆装船延迟,进口大豆到港数量继续减少,国内豆粕库存偏低,但全球大豆增产预期较强,预计国内豆粕价格将波动趋稳。新季玉米上市进度偏慢,生猪价格反弹,玉米饲用消费有所回暖,对价格形成一定支撑,预计玉米价格将保持高位震荡。综合看,短期内饲料产品价格仍将高位运行。

数据来源:农业农村部、中商产业研究院整理

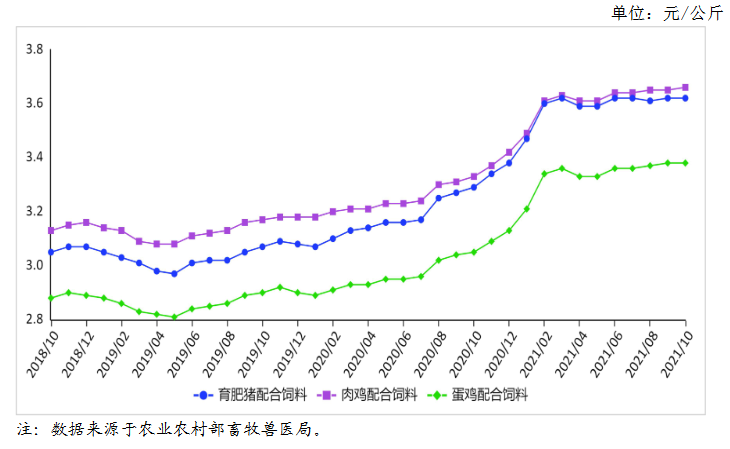

(一)主要饲料产品价格持续高位运行。

10月份,育肥猪、肉鸡、蛋鸡配合饲料月均价分别为每公斤3.62元、3.66元、3.38元,环比分别持平、涨0.3%、持平,同比分别涨10.0%、涨9.9%、涨10.8%。从周数据来看,10月第3周,育肥猪配合饲料价格为每公斤3.62元,年内累计涨5.5%,同比涨10%;肉鸡和蛋鸡配合饲料分别为每公斤3.66元和3.38元,年内累计分别涨6.1%和涨6.6%,同比分别涨9.9%和涨10.8%。

(二)主要饲料原料价格涨跌互现。

进口大豆到港数量减少,国内库存处于低位,油厂开机率不高,而受限电影响,加剧大豆压榨量下滑,市场豆粕供应偏紧,价格有所上涨。据农业农村部监测,10月份,国内豆粕月均价每公斤3.90元,环比涨2.3%,同比涨17.0%。新季玉米陆续批量上市,饲用玉米价格继续下跌。10月份,饲用玉米月均价每公斤2.86元,环比跌2.6%,同比涨16.0%。

(三)饲用原料进口环比、同比均增长。

据海关统计,饲用谷物原料(玉米、大麦、高粱和玉米酒糟),9月份进口571.74万吨,环比增20.5%,同比增15.9%。1-9月份累计进口4108.05万吨,同比增175.8%,主要进口来源国为美国(占进口总量的57.3%)、乌克兰(占21.7%)、加拿大(占6.4%)、法国(占5.9%)、澳大利亚(占0.4%)。饲用蛋白原料(豆粕、菜粕、葵花籽粕、豌豆和鱼粉),9月份进口57.51万吨,环比增3.2%,同比增3.6%。1-9月份累计进口642.38万吨,同比增5.9%,主要进口来源国为加拿大(占进口总量的41.8%)、乌克兰(23.7%)、秘鲁(占11.5%)、美国(占1.1%)、澳大利亚(占0.8%)。

(四)预计饲料产品价格高位震荡。

养殖方面,生猪价格有所反弹,存栏维持高位,补栏和压栏情绪再起,饲料需求小幅增长;禽类养殖利润不佳,补栏积极性较低,饲料需求小幅下降;水产养殖集中出塘后,饲料需求进入淡季;整体来看,饲料需求基本稳定。

主要原料供应方面,豆粕:11月美湾大豆装船延迟,国内豆粕库存将保持偏低态势,但全球大豆增产预期较强,预计豆粕价格将波动趋稳。饲用玉米:新玉米陆续上市,但进度整体偏慢,加之生猪价格反弹,玉米饲用消费有所回暖。综合看,预计短期内饲料产品价格将保持高位震荡。

更多资料请参考中商产业研究院发布的《中国饲料市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2022年“十四五”中国氢能源行业市场前景预测及投资研究报告》发布

中商产业研究院:《2022年“十四五”中国氢能源行业市场前景预测及投资研究报告》发布

2021年10月全国饮料产量数据统计分析

2021年10月全国饮料产量数据统计分析

2021年10月全国乳制品产量数据统计分析

2021年10月全国乳制品产量数据统计分析

旺季单月水泥产量同比两位数下滑 2021年中国水泥行业市场现状分析(图)

2022年中国锂电池粘结剂产业链上中下游市场预测分析(附产业链全景图)

2021年中国投资竞争力百强县排行榜(附完整榜单)

2020年中国各省市15-64岁人口数量排行榜(附榜单)

2020年中国各省市老年人口抚养比排行榜(附榜单)

2020年中国各省市65岁及以上人口数量排行榜(附榜单)

中商行业研究院:《2022年“十四五”中国碳中和产业市场前景预测及投资研究报告》发布

旺季单月水泥产量同比两位数下滑 2021年中国水泥行业市场现状分析(图)

2022年中国锂电池粘结剂产业链上中下游市场预测分析(附产业链全景图)

2021年中国投资竞争力百强县排行榜(附完整榜单)

2020年中国各省市15-64岁人口数量排行榜(附榜单)

2020年中国各省市老年人口抚养比排行榜(附榜单)

2020年中国各省市65岁及以上人口数量排行榜(附榜单)

中商行业研究院:《2022年“十四五”中国碳中和产业市场前景预测及投资研究报告》发布