中商情报网讯:今年市场需求整体表现前高后低,符合预期,但下滑幅度和速度超出预期。今年四季度,水泥需求骤降,数据显示,10月全国单月水泥产量2.01亿吨,同比下降17.1%,环比下降1.8%。10月份是水泥行业传统需求旺季,单月水泥产量同比出现超过两位数下滑出乎意料。

中国水泥协会执行会长孔祥忠认为,投资波动与能源供应链变化,造成一些工程项目停工、待工,是影响水泥需求短期下跌的主要原因。水泥需求下降更要错峰生产,能源双控必须节能降碳。

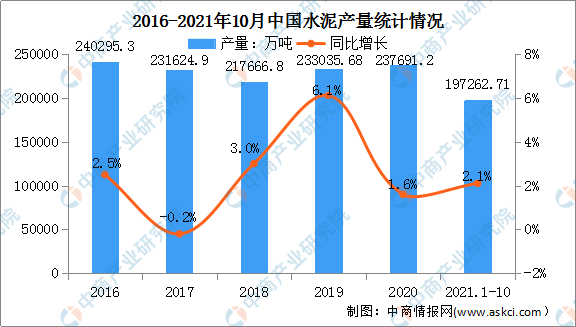

水泥产量

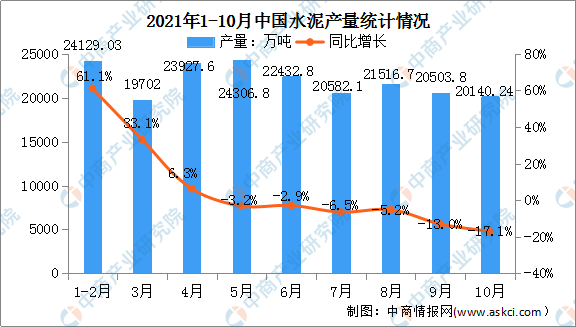

水泥作为重要的建筑材料之一,具有防腐蚀、耐高温、抗震等特点,广泛应用于工业建筑、民用建筑、交通工程、水利工程、海港工程、国防建设等新兴工业和工程建设等领域。受水泥需求下降的直接影响,2021年1-10月水泥产量呈现不断下降的趋势。数据显示,10月份我国水泥产量20140.24万吨,同比下降17.1%。

数据来源:中商产业研究院数据库

近年来,我国水泥产量呈现波动增长趋势。2020年我国制造业迅速复工复产,促进经济快速回暖。水泥行业在下游房地产、基建投资等产业需求回暖的影响下,行业产销总量受疫情的影响保持在可控范围内。2020年全国水泥产量23.77亿吨,其中水泥熟料产量达到15.79亿吨,同比增长3.07%。受投资波动与能源供应链变化影响,我国水泥产量增速较缓,2021年1-10月我国水泥产量达19.73亿吨,同比增长2.1%。

数据来源:中商产业研究院数据库

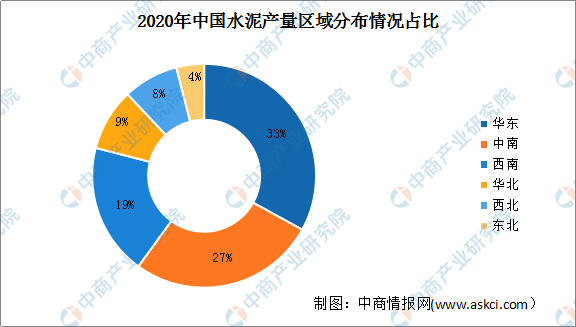

水泥产量区域分布情况

目前,我国华东地区和中南地区的水泥产量居于全国前列水平。由于华东地区的基建、房地产等行业的发展,对水泥的需求量较大,推动了水泥制造业的发展,2020年我国华东地区水泥产量为7.84亿吨,占全国水泥产量的比重最大,为33%;其次中南地区和西南地区的水泥产量分别为6.39亿吨、4.59亿吨,占比分别为27%和19%。

数据来源:中国水泥协会、中商产业研究院整理

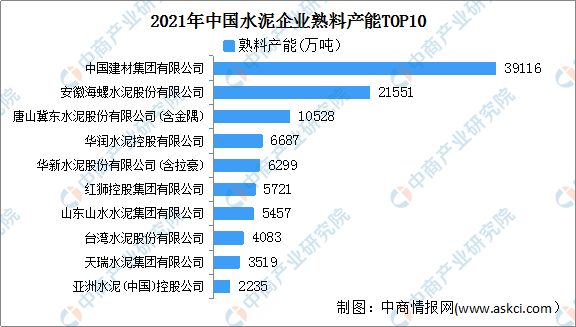

水泥行业竞争格局

据2021年4月中国水泥协会发布的《2021年水泥熟料产能50强名单》显示,排名前三的企业与2020年水泥产能的排名一致。中国建材集团有限公司熟料产能39116万吨,排名第一;其次安徽海螺水泥股份有限公司和探伤冀东水泥股份有限公司(含金隅)熟料产能分别为21551万吨和10528万吨,分别位列第二、第三。

数据来源:中国水泥协会、中商产业研究院整理

深入推进碳达峰行动,推动能源清洁低碳转型,坚决遏制“两高”项目盲目发展,推进清洁生产和能源资源节约利用,是深入打好污染防治攻坚战的重要举措。近期,在能耗总量和强度“双控”的大背景下,多地陆续出台遏制“两高”项目盲目发展行动方案或相关文件,明确对钢铁、水泥、平板玻璃、电解铝等“两高”项目提高准入门槛或禁止进入,进一步规范行业发展。预计水泥行业在今后5年内将加速提升能源管理和技术水平,降低能耗总量和强度。

更多资料请参考中商产业研究院发布的《中国水泥行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年中国锂电池粘结剂产业链上中下游市场预测分析(附产业链全景图)

2022年中国锂电池粘结剂产业链上中下游市场预测分析(附产业链全景图)

2021年中国投资竞争力百强县排行榜(附完整榜单)

2021年中国投资竞争力百强县排行榜(附完整榜单)

2020年中国各省市15-64岁人口数量排行榜(附榜单)

2020年中国各省市15-64岁人口数量排行榜(附榜单)

2020年中国各省市老年人口抚养比排行榜(附榜单)

2020年中国各省市65岁及以上人口数量排行榜(附榜单)

中商行业研究院:《2022年“十四五”中国碳中和产业市场前景预测及投资研究报告》发布

2020年1-10月全国啤酒产量218.4万千升 同比增长16.7%

2020年1-10月全国卷烟产量1867.2亿支 同比增长8.5%

2022年中国铝塑膜产业链上中下游市场预测分析(附产业链全景图)

2022年中国锂电池隔膜行业市场前景预测及投资研究报告(简版)

2020年中国各省市老年人口抚养比排行榜(附榜单)

2020年中国各省市65岁及以上人口数量排行榜(附榜单)

中商行业研究院:《2022年“十四五”中国碳中和产业市场前景预测及投资研究报告》发布

2020年1-10月全国啤酒产量218.4万千升 同比增长16.7%

2020年1-10月全国卷烟产量1867.2亿支 同比增长8.5%

2022年中国铝塑膜产业链上中下游市场预测分析(附产业链全景图)

2022年中国锂电池隔膜行业市场前景预测及投资研究报告(简版)