中商情报网讯:安防行业,是随着现代社会安全需求应运而生的产业。因素是社会只要还有犯罪和不安定因素存在,安防行业就会存在并发展。事实证明,社会犯罪率往往并不因社会的发展、经济的繁荣而减少。

相对于发达国家,我国安防行业发展起步较晚。我国安防行业的快速发展起源于政府主导、公安部牵头的“3111工程”、“平安城市”等重大项目的实施,对安防设备和系统产生了巨大需求,推动了国内安防企业技术和产品的发展。在“平安城市”建设的推动下,我国安防市场形成了以视频监控产品市场为主体,与出入口控制与管理产品、防盗报警产品、实体防护产品等专业市场共生共长的新兴市场。我国安防企业在快速发展中逐步完善技术和产品线,一大批安防企业自此走上快速发展轨道。

市场规模

我国安防行业市场规模从2017年的6016亿元增长至2019年的7562亿元,年均复合增长率达12.01%,预计2022年将达到10134亿元的市场规模。近年伴随国内经济下行的压力,安防成为少数较为景气的行业之一。

数据来源:中商产业研究院整理

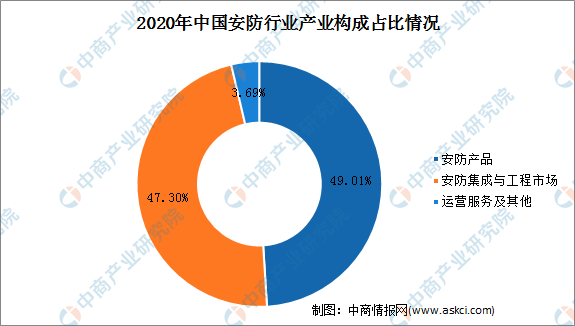

我国安防行业从上游到下游,可以分为安防产品、安防工程、运营服务和其他。从产业构成来看,中国国安防产品总收入占整体最多,达49.01%。安防集成与工程市场占比47.30%,运营服务及其他占比3.69%。

数据来源:中商产业研究院整理

准入壁垒

(1)技术研发壁垒

行业内中低端产品竞争较为激烈,虽然中高端领域的产品发展前景更为广阔,但专业性更强、技术难度也更高。进入该领域竞争的企业,需要具备较高的研发技术和生产工艺水平,同时亦需具备经验丰富、技术专业、成熟稳定的人才队伍。这些高标准是限制其他企业进入本行业的主要壁垒之一。

(2)营销网络壁垒

由于全国各主要城市和地区均对出入口控制与管理行业产品有较大需求,行业内企业若要扩大销售规模必须建立覆盖一定市场区域的销售网络。销售网络的建立需要企业长期不断投入并积累。

(3)客户壁垒

出入口控制与管理产品需要结合实际应用,在一个个具体场景中实现客户多样化、个性化需求,有时还要提供安装调试及售后升级服务。中小企业不具备较好的后续综合服务能力,难以积累优质客户资源。

(4)人才壁垒

出入口控制与管理产品涉及光电、机械、自动化、软件开发等领域,且面对不同行业客户需要开发定制化产品。因此这要求行业公司具有一定行业经验的技术人才和营销人员。

(5)成本壁垒

我国出入口控制与管理行业存在大量中小制造企业,企业规模普遍较小,产品集中在中低端档次,且同质化严重,只能靠打价格战维持经营。当上游原材料成本上涨时,中小制造企业无法转嫁上涨的成本,经营环境会更加恶劣。行业中的企业想要在市场竞争中保持盈利,需要在成本控制方面建立优势。

更多资料请参考中商产业研究院发布的《中国安防行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年电力安防行业深度分析与“十三五”战略规划研究报告

2019-2023年电力安防行业深度分析与“十三五”战略规划研究报告

2017-2027全球及中国螺丝机行业深度研究报告

2017-2027全球及中国螺丝机行业深度研究报告

2017-2027全球及中国螺杆泵行业深度研究报告

2017-2027全球及中国螺杆泵行业深度研究报告

2022年中国床垫市场规模及行业发展趋势分析(图)

2022年中国床垫市场规模及行业发展趋势分析(图)