中商情报网讯:2021年上半年随着国内的疫情逐步缓和,中国的经济持续稳定恢复,市场需求继续回升,经济发展稳中向好。

一方面,国家对医药健康产业的重视、鼓励创新、人口老龄化不断深化、人民日益增长的健康需求不断增强等因素推动了医药产业的发展,给药品生产企业带来重要的发展机遇。

另一方面,三医联动改革进一步加速,行业不确定因素仍较高;国家组织药品集中采购常态化开展,越来越多药品纳入集采,药品价格下降明显,仿制药业务进一步承压;按病种付费模式持续推进,合理用药监测与考核体系日趋完善,公立医疗机构对药品的使用进一步降低。

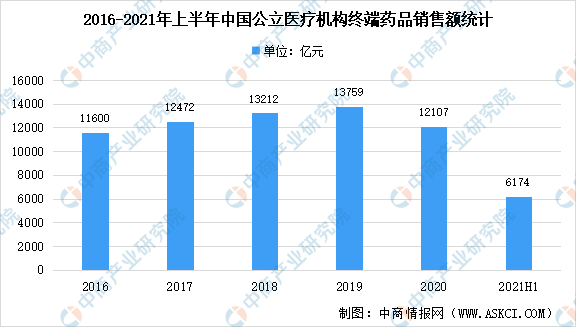

数据显示,2021年上半年中国公立医疗机构终端药品的销售额实现恢复性增长,比2020年上半年增长9.77%,销售额为6174亿元。

数据来源:米内网、中商产业研究院整理

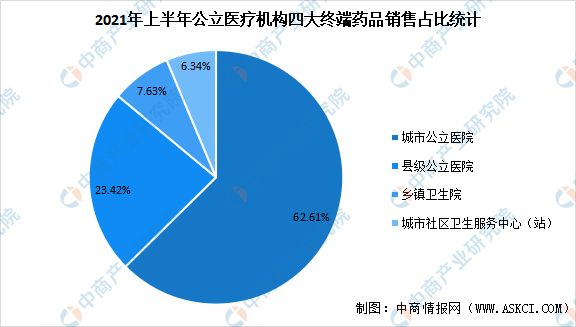

从公立医疗机构看来,终端四大渠道中,城市公立医院药品销售占比最大,达62.61%;其次为县级公立医院,占比达23.42%;乡镇卫生院销售占比达7.63%;城市社区卫生服务中心(站)占比达6.34%。

数据来源:米内网、中商产业研究院整理

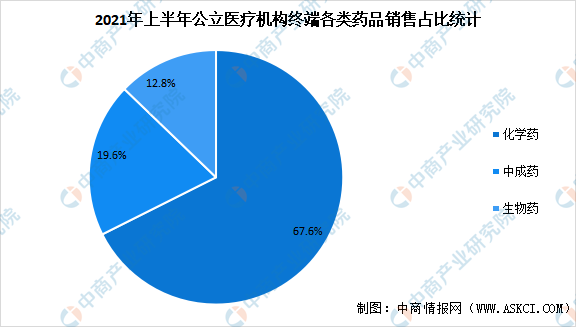

从药品类型来看,受医保控费趋严等因素的影响,化学药的销售额呈现小幅上升的态势,与2020年上半年相比上升7.53%,销售额占比仍呈下滑的趋势,下降至67.6%。中成药在中国公立医疗机构终端的销售也逐渐恢复,其销售额同比上升10.54%,但仍未恢复至2019年上半年的水平。销售额占比仍呈下降趋势,下降至19.6%。2021年上半年生物药在中国公立医疗机构终端的销售额超过790亿元,同比增长21.83%,销售额占比也不断上升,达12.8%。

数据来源:米内网、中商产业研究院整理

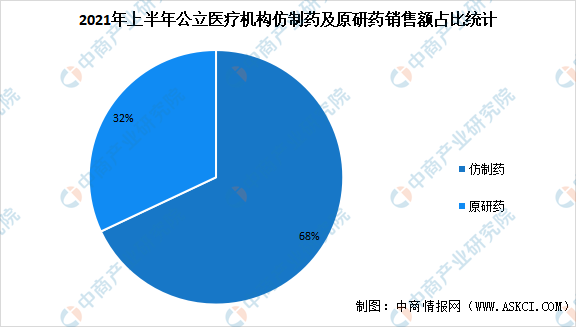

仿制药在中国公立医疗机构终端的市场中占主导地位,2021年上半年公立医疗机构诊疗人次的增加使得仿制药的销售额增长,与2020年上半年相比增长10.17%,其销售额约为3375亿元。

原研药品主要集中在抗肿瘤、消化(糖尿病)、呼吸、神经系统等治疗领域,2021年上半年原研药销售额约为1600亿元,与2020年上半年相比增长8.35%,其销售额在整个药品销售额的占比也由2020年的31.78%上升至为2021年上半年的32.0%。

数据来源:米内网、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国医药行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年医药包装行业深度分析与“十三五”战略规划研究报告

2019-2023年医药包装行业深度分析与“十三五”战略规划研究报告

2022-2027全球与中国墨盒机械密封市场现状及未来发展趋势

2022-2027全球与中国墨盒机械密封市场现状及未来发展趋势

2022-2027中国模态锤市场现状及未来发展趋势

2022-2027中国模态锤市场现状及未来发展趋势

2022年中国激光器产业链上中下游市场分析(附产业链全景图)

2022年中国激光器产业链上中下游市场分析(附产业链全景图)