中商情报网讯:实现国产替代,在我国医疗器械领域一直是长久不衰的话题,同时也是众多细分领域一直以来的发展规划和目标。生化诊断是我国起步最早的体外诊断子行业之一,多年来一直是医院的常规诊断检测项目,目前我国生化诊断领域国产品牌的市占率已达到了70%,已经基本完成进口产品替代。

相对于IVD其他子领域而言,生化诊断试剂的技术壁垒较低。此外,上世纪末进口品牌进入中国时,由于生产成本及检疫、税收等原因,进口生化诊断试剂的价格普遍偏贵,因此生化诊断试剂成为了众多国产企业进入体外诊断领域和实现国产替代的切入点。

现阶段,我国生化诊断领域整体上以国产品牌为主,但集中度较低,主要企业为迈瑞、科华生物、九强生物等。

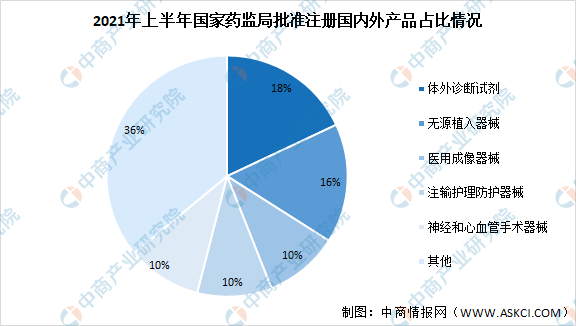

数据显示,截至2021年上半年,国家药品监督管理局共批准注册医疗器械产品736个,较去年同期减少21.45%。从注册产品类别来看,2021年上半年国家药监局批准注册产品数量前三为体外诊断试剂、无源植入器械、神经和心血管手术器械,分别为137个、116个、72个。与2020年同期相比,2021年全球新冠疫情趋于稳定,国家药监局批准注册的体外诊断试剂、注输、护理和防护器械产品数量均有所下降。其中,体外诊断试剂137个,较去年同期减少50%,占比从29%下降至18%,减少11个百分点。

数据来源:众成医械、中商产业研究院整理

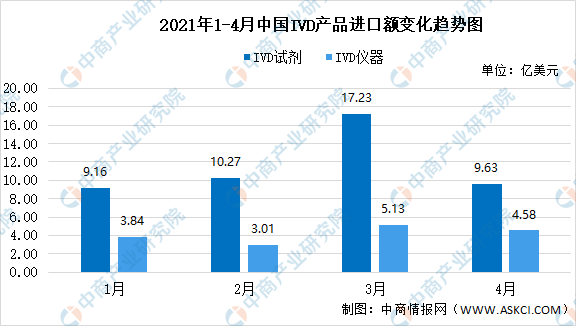

从进口方面来看,2021年1-4月,我国IVD相关产品进口总额为62.85亿美元,德国、美国、爱尔兰、瑞士、日本为进口主要来源地,合计占比达76.45%。从IVD试剂和IVD仪器两大细分产品进口市场上看,IVD试剂进口额排名前五位的是德国、美国、爱尔兰、瑞士、法国,占比83.09%;IVD仪器进口额排名前五位的是美国、日本、新加坡、德国、瑞士,合计占比74.22%。

数据来源:海关总署、中商产业研究院整理

随着技术的不断完善和在生化诊断试剂上的经验积累,国内企业顺应行业发展趋势也开始发力生化仪器,并在技术和性能上追赶进口品牌,逐步实现生化诊断市场的国产替代。

更多资料请参考中商产业研究院发布的《中国体外诊断行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国体外诊断医疗器械市场前景及融资战略咨询报告

2016-2021年中国体外诊断医疗器械市场前景及融资战略咨询报告

2016-2021年中国体外诊断分析仪市场前景及融资战略咨询报告

2016-2021年中国体外诊断分析仪市场前景及融资战略咨询报告

2016-2021年中国体外诊断试剂行业研究及市场投资决策报告

2016-2021年中国体外诊断试剂行业研究及市场投资决策报告

2022年中国激光器产业链上中下游市场分析(附产业链全景图)

2022年中国激光器产业链上中下游市场分析(附产业链全景图)