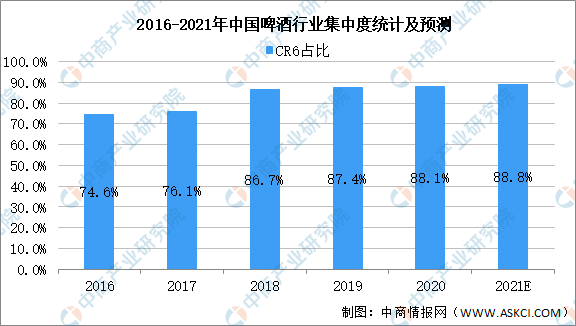

目前,我国啤酒市场整体格局稳定,行业集中度不断提高。数据显示,2016年啤酒行业前6企业市场集中度达到74.6%,2020年更是达到了88.1%。预计2021年啤酒行业集中度将进一步提高,前6家企业市场集中度达到88.8%。

数据来源:中国酒业协会、中商产业研究院整理

4、啤酒企业高端啤酒战略

近年来,高端产品销量明显提升,低端产品逐渐淘汰,与过去追求销量不同,国产啤酒巨头加码高端市场动作频繁。

(1)青岛啤酒推出新型高端啤酒

2020年7月,青岛啤酒相继推出了“百年之旅、琥珀拉格、奥古特、鸿运当头、经典1903、桶装原浆啤酒、皮尔森、青岛啤酒IPA”等高端产品。据2020年青岛啤酒年报显示,2020年全年实现销量782万千升,其中,百年之旅、琥珀拉格、奥古特、鸿运当头等高端啤酒销量179.2万千升,高端啤酒占比达22.9%。

(2)华润雪花打造“4+4”啤酒矩阵

华润雪花打造了“4+4”的产品矩阵,即雪花旗下的勇闯天涯SuperX、马尔斯绿、匠心营造、脸谱四大高端品牌,加喜力旗下的喜力星银、虎牌、红爵、苏尔四大高端品牌,纵深推进高端产品组合。数据显示,2020年华润啤酒高档及以上啤酒销量增长11.1%,销量达146万千升。

(3)燕京啤酒调整“1+3”品牌发展战略

燕京调整并坚持“1+3”品牌发展战略,以“燕京”为主品牌,同时培育漓泉、惠泉、雪鹿3个极具区域优势的品牌,同时助推啤酒高端化发展。数据显示,2021年第一季度,燕京高端产品U8单品销量同比增长560%。

(4)嘉士伯与重庆啤酒依托“本地强势品牌+国际高端品牌”脱颖而出

嘉士伯与重庆啤酒完成资产重组后,重庆啤酒直接从一家区域型啤酒企业成长为全国性啤酒企业,拥有“本地强势品牌+国际高端品牌”的品牌组合,即嘉士伯、乐堡、1664等国际品牌与乌苏及重庆、山城等本地强势品牌组合。并通过一系列市场活动,持续推进啤酒高端化,推动啤酒销售模式变革。

可见,中国精酿啤酒市场有相当大的发展潜力,同时随着国内消费不断升级,啤酒高端化正成趋势。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年中国煤化工产业链上中下游市场分析(附产业链全景图)

2021年中国煤化工产业链上中下游市场分析(附产业链全景图)

全国各省市天然气行业“十四五”发展思路汇总分析(图)

全国各省市天然气行业“十四五”发展思路汇总分析(图)

2021年中国速冻食品行业市场前景及投资研究报告(简版)

2021年中国速冻食品行业市场前景及投资研究报告(简版)

中商行业研究院:《2021年“十四五”中国核电行业市场前景及投资研究报告》发布

2021年前三季度福建经济运行情况分析:GDP同比增长8.8%(图)

2021年前三季度海南经济运行情况分析:GDP同比增长12.8%(图)

2021年9月中国公路运输运行情况分析:货运客运运输同比下降(图)

2021年前三季度云南经济运行情况分析:GDP同比增长8.9%(图)

2021年9月北京塑料制品产量数据统计分析

2021年9月北京机制纸及纸板产量数据统计分析

中商行业研究院:《2021年“十四五”中国核电行业市场前景及投资研究报告》发布

2021年前三季度福建经济运行情况分析:GDP同比增长8.8%(图)

2021年前三季度海南经济运行情况分析:GDP同比增长12.8%(图)

2021年9月中国公路运输运行情况分析:货运客运运输同比下降(图)

2021年前三季度云南经济运行情况分析:GDP同比增长8.9%(图)

2021年9月北京塑料制品产量数据统计分析

2021年9月北京机制纸及纸板产量数据统计分析