中商情报网讯:生猪产能仍将惯性增长,预计四季度商品猪供应增长,冻品库存和猪肉进口仍保持较高水平,猪肉供给较充裕。节后猪肉消费将季节性下降。尽管启动冻猪肉收储能在一定程度上支撑猪价,但后期猪价总体将稳中有降。春节猪肉消费或有回暖,猪价或季节性提振。

数据来源:农业农村部

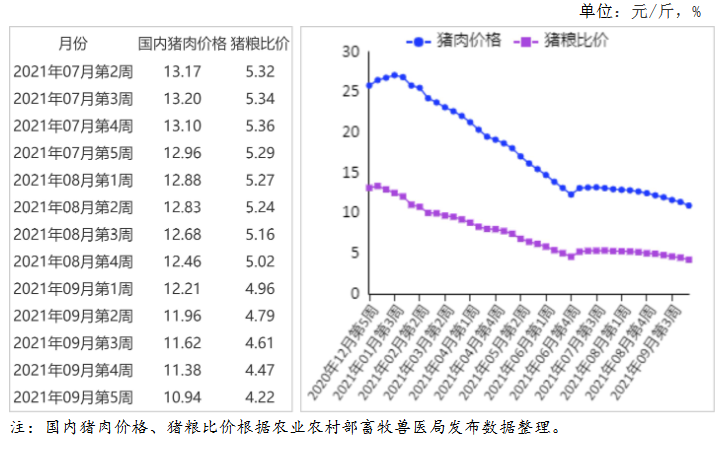

(一)猪肉和生猪价格分别连续12周和10周下跌。

9月份生猪出栏量预期继续增加,大量低价冻品投放市场,加之节前政府储备肉投放,猪肉供给充裕,价格跌破6月底的前期低位。据农业农村部数据,1-8月累计,规模以上生猪屠宰企业屠宰量17604万头,同比增78.7%,其中,8月份屠宰量2329万头,环比增6.1%,同比增97.5%。8月份,400个监测县生猪存栏环比增1.1%,同比增26.7%,其中,能繁母猪存栏环比减0.9%,同比增19.2%。9月份,猪肉集贸市场均价每公斤23.24元,环比跌8.6%,同比跌57.6%;生猪价格每公斤13.46元,环比跌11.8%,同比跌62.4%;仔猪价格每公斤30.47元,环比跌21.3%,同比跌71.4%。

(二)养殖亏损加剧。

据农业农村部监测,9月份,猪粮比价4.61:1,比上月下降0.56个点。9月份,全国饲用玉米价格每公斤2.92元,环比跌1.0%,同比涨19.2%;育肥猪配合饲料价格为每公斤3.63元,环比涨0.3%,同比涨11.0%。据行业监测,自繁自养养殖户出栏一头120公斤的肥猪平均亏损540元左右,由月初400元以上扩大至月末600元以上;外购仔猪养殖户亏损1150元左右,受仔猪成本下降影响,亏损较上月缩小。

(三)猪肉进口量环比继续下降。

据海关统计,1-8月累计,进口生猪产品383万吨,同比减0.5%;进口额104.78亿美元,同比增5.1%;出口量10.96万吨,同比增12.6%;出口额5.45亿美元,同比增0.2%。其中,进口猪杂碎87.10万吨,同比减6.1%,进口额20.59亿美元,同比增7.9%;进口鲜冷冻猪肉293.30万吨,同比增0.9%,进口额83.54亿美元,同比增4.1%;出口猪肉1.63万吨,同比增123%,出口额0.72亿美元,同比增22.8%,出口活猪5.29万吨,同比增17.4%出口额3.02亿美元,同比增1.4%。猪肉进口自4月份开始环比减少,8月份,进口27.86万吨,环比减20.7%,同比减20.7%,进口额7.57亿美元,环比减23.8%,同比减8.1%。

(四)国际猪肉价格回落。

美国和欧盟猪肉消费旺季已过,叠加对华猪肉出口预期下降,猪肉价格连续回落。9月份,美国猪肉切块批发价格每英担106美元,环比跌11.2%,同比涨25.0%。51%-52%瘦肉猪价格每英担68美元,环比跌13.5%,同比涨40.5%。欧盟猪肉批发价格每吨1375.94欧元,环比跌5.3%,同比跌4.9%。

(五)生猪供给继续增加或导致猪价四季度低位震荡。

尽管生猪存栏增速放缓,但商品仔猪供给依然增加,预计四季度生猪出栏量和猪肉产量同比仍将增加,同时猪肉月进口量仍保持一定水平,猪肉供给宽松局面仍将维持一段时间。生猪养殖亏损3个月后,能繁母猪淘汰预期加快,母猪繁殖效率提升,玉米等饲料原料价格和仔猪成本下降将带动行业平均养殖成本稳步回落。四季度前期生猪价格仍然面临较大的下行压力,随着腊肉腌制启动以及春节和元旦节日提振效应,市场形势将会逐渐好转,猪价将季节性反弹。

更多资料请参考中商产业研究院发布的《中国猪肉市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年前三季度福建经济运行情况分析:GDP同比增长8.8%(图)

2021年前三季度福建经济运行情况分析:GDP同比增长8.8%(图)

2021年前三季度海南经济运行情况分析:GDP同比增长12.8%(图)

2021年前三季度海南经济运行情况分析:GDP同比增长12.8%(图)

2021年9月中国公路运输运行情况分析:货运客运运输同比下降(图)

2021年9月中国公路运输运行情况分析:货运客运运输同比下降(图)

2021年前三季度云南经济运行情况分析:GDP同比增长8.9%(图)

2021年9月北京塑料制品产量数据统计分析

2021年9月北京机制纸及纸板产量数据统计分析

2021年中国花椒加工产业链上中下游市场分析(附产业链全景图)

2021年中国食用菌加工行业市场前景及投资研究报告(简版)

2021年中国水力发电市场前景及投资研究报告(简版)

2021年中国小家电市场规模及行业发展前景分析(图)

2021年前三季度云南经济运行情况分析:GDP同比增长8.9%(图)

2021年9月北京塑料制品产量数据统计分析

2021年9月北京机制纸及纸板产量数据统计分析

2021年中国花椒加工产业链上中下游市场分析(附产业链全景图)

2021年中国食用菌加工行业市场前景及投资研究报告(简版)

2021年中国水力发电市场前景及投资研究报告(简版)

2021年中国小家电市场规模及行业发展前景分析(图)