二、工业硅“外循环”

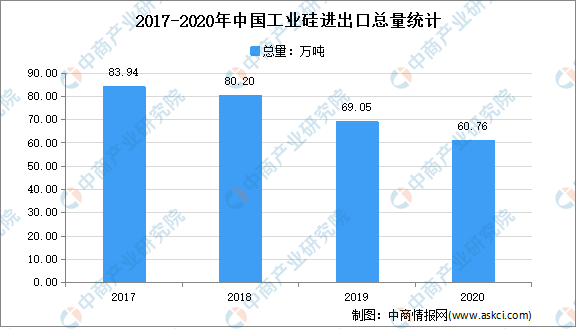

数据显示,2017-2020年中国工业硅行业进出口总量持续下降,2020年工业硅进出口总量达60.76万吨,同比下降12%。由于海外需求的下降、新冠疫情的突发等原因,导致工业硅进出口数量均呈现下降状态。

数据来源:中国海关、中商产业研究院整理

三、“双循环”下工业硅行业发展趋势

1.需求增加,行业维持长景气

今年以来,金属硅价格上涨明显,我国云南、四川地区由于电站水量少、电力供应紧张,区域限电导致开工率不高;同时新疆地区由于原材料硅碳供给不足导致开工率受限。工业硅生产成本将逐步提高,未来,金属硅有望维持高景气。

2.加速推进国产替代

近年来,半导体硅晶圆缺货潮持续上演,硅晶圆巨头纷纷上调产品价格。2020年,“以国内大循环为主体、国内国际双循环相互促进的新发展格局”正式提出,根本要求是提升供给体系的创新力和关联性,解决各类“卡脖子”和瓶颈问题,畅通国民经济循环。未来,我国在高端供应链中不断突破并掌握核心技术,使中国制造业向高端供应链攀爬,加速进口替代。

更多资料请参考中商产业研究院发布的《中国工业硅行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国锰硅行业市场调查与投资前景研究报告

2016-2021年中国锰硅行业市场调查与投资前景研究报告

2016-2021年中国硅铁行业市场调研与投资机会研究报告

2016-2021年中国硅铁行业市场调研与投资机会研究报告

2016-2021年中国硅锰行业市场前景与投资战略研究报告

2016-2021年中国硅锰行业市场前景与投资战略研究报告

2021年8月山西省纱产量数据统计分析

2021年8月山西省纱产量数据统计分析