中商情报网讯:9 月份面粉消费进入旺季,但小麦价格处于高位,加工企业利润较低,高价收购小麦积极性下降,小麦购销市场处于僵持状态,预计短期内国内小麦价格高位震荡。俄罗斯、美国、加拿大等小麦主产国天气持续干旱,小麦产量下降,预计后期国际小麦价格持续上涨。

(一)收购进度略快于上年。

受阶段性新冠肺炎疫情点状散发影响,面粉企业订单量增加,小麦补库需求旺盛;河南、河北、山东等陆续开启政策性小麦增储计划,小麦收购进度略快于上年。据国家粮食和物资储备局数据,截至 8 月 25 日,主产区小麦累计收购 4950.7 万吨,较上年(8 月 31日)增加 25.0 万吨,增 0.5%。其中:河南收购 1172.4 万吨,江苏收购 1014.2 万吨,山东收购 818.0 万吨,安徽收购 605.8 万吨,河北收购 503.2 万吨,湖北收购 123.7 万吨。

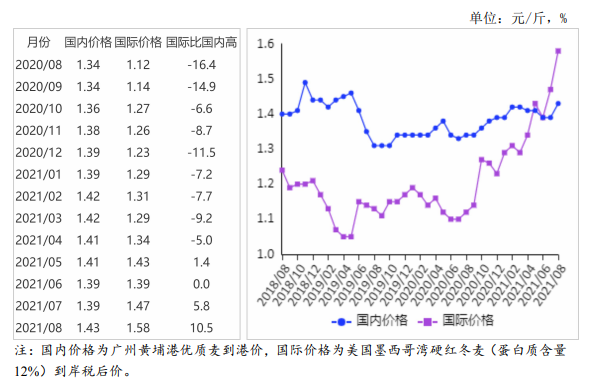

(二)国内小麦价格稳中略涨。

面粉消费需求增加,加工企业开机率上升,阶段性补库需求提振国内小麦价格。8 月份,郑州粮食批发市场普通小麦每斤 1.29 元,环比涨 0.7%,同比涨 8.0%;优质麦每斤 1.41 元,环比涨 0.1%,同比涨 7.2%。

(三)国际小麦价格大幅上涨。

受极端天气影响,俄罗斯、美国、加拿大等小麦主产国预计遭受不同程度减产,全球小麦供给趋紧价格上涨。8 月份,墨西哥湾硬红冬麦(蛋白质含量 12%)平均离岸价每吨 333 美元,环比涨 9.5%,同比涨 48.7%;堪萨斯期货交易所硬红冬麦期货近期合约平均价格每吨 263 美元,环比涨 14.3%,同比涨 63.4%。

(四)国内外价差扩大。

8 月份,美国墨西哥湾硬红冬麦(蛋白质含量 12%)离岸价直接折人民币每斤 1.08 元,比优质麦产区批发价低 0.33 元;配额内 1%关税下到岸税后价约每斤 1.58 元,比国内优质麦销区价高 0.15 元,价差比上月扩大 0.07 元。

(五)1-7 月累计,小麦进口大幅增加。

面制食品工业品质化升级,进口面粉生产的挂面、生鲜面、冷冻面点等高端产品增多;高端连锁餐饮面馆数量增多,今年上半年,和府捞面、五爷拌面等连锁面馆融资金额已超 10 亿元;烘焙零售市场快速成长,烘焙面粉(包括蛋糕低筋粉、面包高筋粉)消费量持续上升,近 5 年年均增速 4.6%;优质专用小麦粉的消费量增长,带动面粉企业对进口优质小麦需求增加。据海关统计,7 月份,我国进口小麦及制品 88.48 万吨,环比增 17.2%,同比减 5.2%;出口 0.71 万吨,环比减 2.0%,同比减 38.9%。1-7 月累计,进口小麦及制品 625.25 万吨,同比增 45.9%;进口金额 19.07 亿美元,同比增 56.1%;同期出口 4.15 万吨,同比减 72.4%;出口金额 0.22 亿美元,同比减 61.4%。进口主要来自加拿大(占进口总量的 31.9%)、美国(占 28.7%)、澳大利亚(占 24.3%);出口主要目的地是香港(占出口总量的 87.5%)、澳门(占 6.3%)。

(六)2021/22 年度全球小麦产量下调至 7.77 亿吨。

8 月份,据美国农业部(USDA)预测,2021/22 年度全球小麦产量 7.77 亿吨,比上月预测值调减 1549 万吨,比上年度增 0.14%;消费量 7.87 亿吨,比上年度增 0.2%,产小于需 976 万吨;期末库存 2.79 亿吨,比上年度减 3.4%;库存消费比 35.5%,比上年度下降 1.4 个百分点;贸易量 1.98 亿吨,比上年度减 1.7%。

(七)预计国内小麦价格高位震荡,国际小麦价格维持上涨态势。

国内市场:从供应看,9 月份秋粮即将上市,贸易商腾仓销售小麦积极性增强;从需求看,面粉消费进入旺季,但前期新冠肺炎疫情点状散发透支部分消费需求,且当前小麦价格处于高位,加工企业利润较低,高价收购小麦积极性下降。综合来看,小麦购销市场处于僵持状态,预计短期国内小麦价格延续高位震荡态势。

国际市场:俄罗斯、美国、加拿大等小麦主产国天气持续干旱,小麦产量下降,全球小麦供需趋紧。8 月份,据美国农业部预测,俄罗斯小麦产量较上年减少 1285 万吨,减 15.1%;美国春小麦产量较上年减 41%;加拿大小麦产量较上年减少 1118 万吨,减 31.8%。预计后期国际小麦价格持续上涨。

更多资料请参考中商产业研究院发布的《中国小麦市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国小麦市场前景及投资发展战略研究报告

2016-2021年中国小麦市场前景及投资发展战略研究报告

2016-2021年中国小麦市场前景及融资战略咨询报告

2016-2021年中国小麦市场前景及融资战略咨询报告

2021-2027年益阳市高端装备制造及智能机器人产业市场前景调查及投融资战略报告

2021-2027年益阳市高端装备制造及智能机器人产业市场前景调查及投融资战略报告

2021年全球钼储量大数据分析(图)

2021年全球钼储量大数据分析(图)