中商情报网讯:中秋和国庆双节即将来临,市场备货陆续启动,有利于支撑国内油料和食用植物油市场,预计价格高位震荡。全球油菜籽产量较上年度有所增加,但期末库存仍处于5年来的次低位置,短期内全球油菜籽供需维持偏紧格局,预计价格保持高位。

(一)国内油菜籽价格上涨,菜籽油、花生油价格下跌。

油菜籽集中上市期已过,农民惜售心态明显,市场供应量减少,油菜籽价格小幅反弹。花生市场持续冷清,交易量有限,价格继续下跌。7月份,湖北地区油菜籽进厂价每斤3.06元,环比涨1.7%,同比涨11.7%;山东地区二级花生仁批发价每斤4.22元,环比跌2.8%,同比跌7.3%。国内食用油市场处于传统消费淡季,受供需基本面以及国际市场走势影响,食用植物油价格涨跌互现。豆油价格维持平稳,棕榈油价格明显上涨,菜籽油和花生油下跌。

7月份,山东四级豆油出厂均价每吨9071元,环比持平,同比涨52.4%;天津港24度棕榈油到港价每吨8917元,环比涨5.4%,同比涨60.8%;湖北四级菜籽油出厂价每吨10795元,环比跌1.0%,同比涨24.8%;山东一级花生油出厂价每吨17516元,环比跌6.6%,同比涨4.1%。

(二)国际油菜籽价格上涨,油脂价格涨跌互现。

加拿大高温干旱天气持续,油菜籽产量低于预期,支撑价格上涨。国际豆油市场需求不振,价格弱势运行。棕榈油方面,东南亚主产区受疫情影响,劳动力不足问题突出,棕榈油产量不及预期;印度从7月1日起将毛棕榈油进口关税下调,同时放开精炼棕榈油进口,支撑了棕榈油需求市场。供需基本面影响下,棕榈油价格上涨。7月份,加拿大油菜籽CNF均价(离岸价+运费)每吨794美元,环比涨5.6%,同比涨89.5%;南美豆油CNF均价每吨1249美元,环比跌2.6%,同比涨64.3%;马来西亚24度棕榈油离岸价月均价每吨1058美元,环比涨4.3%,同比涨66.4%。

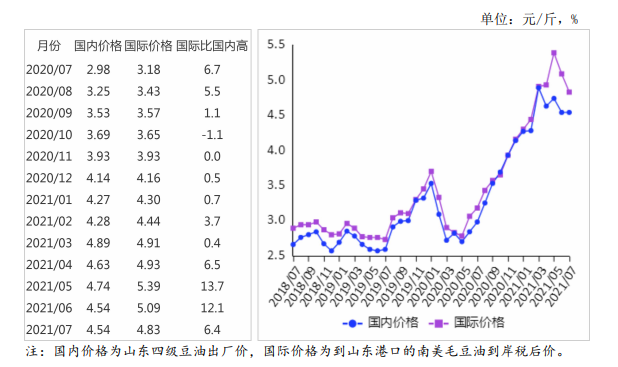

(三)加拿大油菜籽到岸税后价高于国内。

7月份,9%关税下的加拿大油菜籽到我国口岸的税后价格每斤3.14元,比国内油菜籽进厂价每斤高0.08元;山东口岸的进口豆油税后价每斤4.83元,比当地国产豆油出厂价每斤高0.29元。

(四)全球食用油籽库存消费比与上年度持平,食用植物油库存消费比较上年度下降。

据美国农业部7月份预测,2021/22年度,全球油籽产量6.35亿吨,比上年度增5.9%;消费量6.30亿吨,比上年度增3.5%;贸易量2.00亿吨,比上年度增4.2%;期末库存1.09亿吨,比上年度增3.8%;库存消费比17.3%,比上年度持平。全球食用植物油产量2.17亿吨,比上年度增4.3%;消费量2.13亿吨,比上年度增2.4%;贸易量9138万吨,比上年度增4.8%;期末库存2247万吨,比上年度减0.4%;库存消费比10.5%,比上年度下降0.4个百分点。

(五)预计国内外油料油脂价格高位震荡。

国内市场:中秋和国庆双节即将来临,市场备货陆续启动,有利于支撑国内油料和食用植物油市场。油菜籽市场供应充足,预计价格小幅震荡。食用植物油处于消费淡季,随着双节备货启动,

前期加工企业库存高位的局面有望得到缓解,综合考虑不同品种供需基本面和国际市场价格走势,预计短期食用植物油价格小幅震荡,品种间延续分化特征。

国际市场:油籽方面,USDA2021年7月最新报告显示,2021/22年度全球油菜籽期末库存处于5年来的次低位置,短期内全球油菜籽供需仍将维持偏紧格局,预计油菜籽价格继续保持高位。油脂方面,全球食用植物油期末库存和库存消费比均较上年度有所下降,有利于支撑食用植物油价格,但近期新冠病毒变异为全球疫情防控带来不确定性,棕榈油主产国受疫情影响劳工短缺问题仍将持续,进而影响棕榈油产量和市场价格。综合供需基本面和疫情等因素,预计国际食用植物油价格短期仍以震荡为主。

更多资料请参考中商产业研究院发布的《中国油料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)