中商情报网讯:近年来,随着共享充电宝行业的不断发展,消费者对共享充电宝的认可度不断提高,并愿意付费使用。共享充电宝行业市场规模日益扩大,目前中国共享充电宝行业集中度越来越高,随着一二线市场的饱和,资本竞争日益倾向于开拓三、四线等低线城市市场。

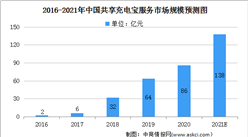

共享充电宝行业市场规模

近年来,随着智能手机的普及,中国共享充电宝市场发展迅速。中国中国共享充电宝的市场规模于2016年至2020年期间快速扩大,由2016年的2亿元增至2020年的86亿元,其复合年增长率达到156.1%。预计将于2021年达到138亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

共享充电宝行业的竞争格局

共享充电宝行业的运营模式分三种:自营模式、服务商模式、代理商模式。目前,共享充电宝行业以自营和服务商模式为主,自营团队负责开拓重要渠道,服务商适合开拓中小商户,而头部企业则采用代理商兼做服务商的合作模式来弥补各模式的不足。从铺设速度来看,代理商与服务商前期可以快速打开市场获得点位,但由于资金和经验有限,后期的持续运营和开发市场弱于自营模式。因此模式的选择应该在维稳与规模化之间寻求平衡。

虽然中国共享充电宝行业起步较晚,但其集中度已越来越高。头部公司凭借布局城市广、资金实力强、运营及团队实力强大等优势,已在市场上处于领先地位。截至2020年12月31日,前三大参与者对点位总数的覆盖率均超过20%,其已覆盖场所、点位主要集中在餐饮、娱乐、星级酒店(三星及以上酒店)。

从共享充电宝城市布局情况来看,目前,共享充电宝的竞争主要集中在二三线城市,一二线城市的投放量已经趋于饱和,共享充电宝企业已经开始积极开拓三线城市以及四、五线城市市场。随着科技的发展,具有规模优势、资源优势、运营优势的大型共享充电宝企业优势逐步凸显,并将迅速渗透到低线城市。

更多资料请参考中商产业研究院发布的《中国共享充电宝行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)