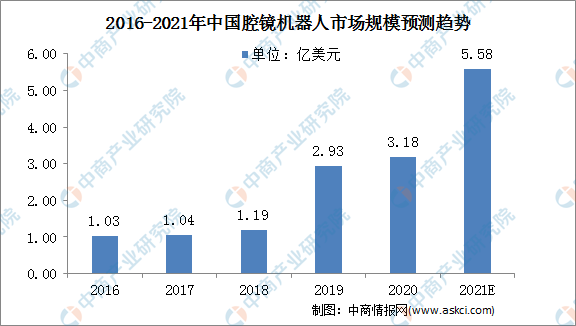

腔镜手术机器人是为完成各种复杂的微创伤手术而设计。虽然中国引进机器人辅助腔镜手术的时间较美国晚,但其在中国日益普及,主要由于微创伤技术日益成为优先选项以及其在治疗早期前列腺癌等疾病方面的独特优势。在中国手术机器人市场中,腔镜机器人占比最大,且近五年来一直保持增长趋势。从2016年的1.03亿美元增长至2020年的3.18亿美元,年均复合增长率达32.76%。预计2021年将达到5.58亿美元的市场规模。

数据来源:Frost& Sullivan、中商产业研究院整理

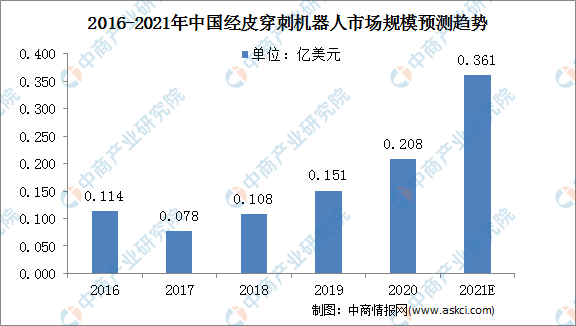

中国经皮穿刺机器人市场规模在2017年有所回调,往后一直呈稳定增长趋势。从2016年的0.114亿美元增长至2020年的0.208亿美元,年均复合增长率达16.22%。预计2021年将达到0.361亿美元的市场规模。

数据来源:Frost& Sullivan、中商产业研究院整理

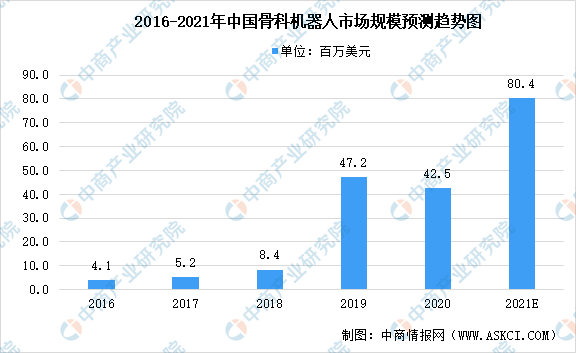

骨科手术机器人用于辅助骨科手术,其带来的好处包括精准、定制三维术前方案、手术部位更清楚、减少震颤和提高手术精准度。骨科手术机器人在近几年才被引进中国,故市场规模相对较小。中国骨科机器人在2019年市场规模达47.2百万美元,2020年有所回调,降至42.5百万美元。然而,机器人辅助关节置换手术迅速普及,并获广泛接受,且考虑到合资格患者数量众多及应用渗透率较低,故具有强劲的增长潜力,预计2021年将达到80.4百万美元的市场规模。

数据来源:Frost& Sullivan、中商产业研究院整理

近年来,中国手术机器人市场刚刚兴起,市场仍处于早期发展阶段,但增长潜力巨大。近年来处于持续增长趋势,预计后续几年将会引进更多手术机器人技术。

更多资料请参考中商产业研究院发布的《中国手术机器人行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国手术机器人市场前景及投资发展战略研究报告

2016-2021年中国手术机器人市场前景及投资发展战略研究报告

2022-2027年中国棉柔巾行业发展分析及投资战略规划研究报告

2022-2027年中国棉柔巾行业发展分析及投资战略规划研究报告

2022-2027年中国铝电解电容行业市场深度分析及发展策略研究报告

2022-2027年中国铝电解电容行业市场深度分析及发展策略研究报告

中商行业研究院:《2021年“十四五”中国食用菌行业市场前景及投资研究报告》发布

中商行业研究院:《2021年“十四五”中国食用菌行业市场前景及投资研究报告》发布