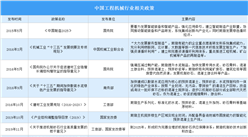

行业发展趋势

1.基建投资预期持续推动工程机械需求增长

数据显示,我国采矿业投资增速自2016年触底后持续回升,地产投资与基建投资增速已连续多年正增长。2020年,随着新冠疫情的逐渐缓解,下游投资增速持续回升,基础设施投资回升,地产及采矿业复工情况较好,预计全年下游投资仍将保持较高的增速。因此,在基建投资、房地产投资的驱动下,工程机械行业需求仍将保持增长的态势。

2.产品更换需求凸显,周期属性削弱

自2006年至2019年,工程机械行业随着国家基础工程建设政策及投入呈现一定的周期性变化。2006年至2010年期间,为满足基建需要,工程机械行业大幅增长,形成了一定的市场保有量规模。此外,在环保政策之下,非道路机械要求2020年12月1日国三切换国四标准,重型柴油车从2021年7月开始强制推行国六标准,不达标者将接受改造或淘汰。更新替代高峰叠加环保政策驱动,工程机械更新升级需求加速释放。因此,可以预计未来几年工程机械更新升级需求将推动行业持续的发展,工程机械市场周期性属性将逐渐被削弱,呈现工程机械存量更新与新增需求并重的趋势。

3.人工替代,工程机械渗透率持续提升

随着机械化的趋势的推进,以“机器替代人力”的趋势明显,工程机械渗透率将逐步提升。近十年我国农村基建需求量大幅增长,而我国农村劳动力短缺问题加剧。劳动力短缺、人口老龄化造成农村劳动力成本持续上升,叠加国内工程机械巨头产品布局的不断完善,小挖微挖开始在国内大型城市、广大农村地区受到广泛使用,在旧城改造、管道开挖、农村农业生产、农村房屋道路建设等方面而创造了较大的经济效益。

4.海外市场广阔,出口前景光明

随着我国工程机械行业主机厂在全球市场地位的逐渐上升,我国工程机械出口市场份额将会持续上升。根据英国工程机械信息提供商KHL统计,2019年全球工程机械50强企业收入2,027亿美元,其中徐工集团、三一集团、中联重科进入全球工程机械厂商前10名,国产品牌全球竞争力逐步提升。以挖掘机为例,2010年我国挖掘机净进口38,794台,当年出口仅2,972台。近些年随着海外需求上升及产品品质提高,我国挖掘机出口量快速增长,2018年起我国挖掘机实现净进口向净出口的转变。随着国内主机厂全球影响力提升,未来我国工程机械国际业务占比将持续增加,国内外市场业务呈现均衡发展趋势。

5.工程机械保持较高保有量,推动产品维修、保养带动零配件需求发展

随着多年来工程机械设备应用需求的扩大,工程机械行业已拥有较大的市场保有量,相关配套产品的产业链逐渐成熟,工程机械售后市场蓬勃发展。售后市场需求的扩大逐渐培养了更为成熟、规范的机械产品维修保养的应用习惯,进一步推动主要零部件行业的快速发展。由于密封件系具有易耗属性的重要功能零部件,将在逐渐规范的、市场容量广阔的工程机械售后市场需求中蓬勃发展。

更多资料请参考中商产业研究院发布的《中国工程机械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国工程机械市场前景及投资发展战略研究报告

2019-2023年中国工程机械市场前景及投资发展战略研究报告

2019-2023年中国路面工程机械市场前景及投资发展战略研究报告

2019-2023年中国路面工程机械市场前景及投资发展战略研究报告

2016-2021年中国工程机械市场前景及投资发展战略研究报告

2016-2021年中国工程机械市场前景及投资发展战略研究报告

2021年6月吉林省饮料产量数据统计分析

2021年6月吉林省饮料产量数据统计分析