中商情报网讯:文化产业具有较强的渗透性、巨大的需求潜力和广泛的辐射力等特点,不仅能带动我国关联产业的发展、提升人民群众的文化素质,还对国民经济产业结构的转型升级、增强国家“软实力”等方面发挥着重要作用,发展前景十分广阔。

随着我国国民经济增长、文化消费支出增加以及国家产业政策的有力引导下,图书市场规模呈现良好的发展态势。从零售市场来看,数据显示,近年来得益于少儿、社科、文艺等图书零售规模的不断增加,图书整体市场零售规模增幅较为明显,2019年全国图书零售市场码洋规模达到1,022.7亿元,较2018年增长了14.43%,自2014年以来继续保持两位数增长率增长。2020年全国图书零售市场码洋规模下降至970.8亿元,较2019年下降了5.08%。

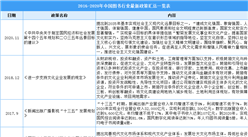

数据来源:开卷信息、中商产业研究院整理

行业发展趋势

1.居民文化需求层次不断提高给图书行业提供了广阔的市场空间

与物质消费不同,文化消费的对象是精神产品及服务。随着我国经济的不断发展和转型升级,财富化、城市化进程的不断推进,经济结构和社会结构调整,人们的需求逐渐从物质层面上升为精神层面,文化消费日益成为人们日常的主要开支内容。

2.市场集中度有提升空间,具备竞争优势的企业将进一步发展壮大

尽管我国出版行业的产值、市场规模目前均已位居世界前列,但与德国、美国、日本等出版强国对比,我国出版产业具有国际竞争力不强、同质化较为严重、经典作品较少、专业人才缺乏、行业集中度低等特点。今后几年我国出版企业应更加关注市场需求及其变化,充分挖掘我国的传统文化资源,发展有市场需求、体现我国文化特色的图书,不断优化自身产品结构和创新图书营销模式,进一步扩大我国出版物和我国文化的国际影响力。头部优势企业凭借优质的内容资源、丰富的策划设计经验、完善的营销渠道,能够提供多种载体形态的文化产品,具有集中整合资源的有利条件,未来图书市场的集中度有望得到提升。

3.IP衍生品的发展将拓展内容行业的边界

近年来,国内少儿、文艺类图书沉淀出越来越多的优质IP,文学、绘本作为IP源头,往往能够通过改编成影视作品、游戏、动漫及授权周边商品、实景公园等等衍生品,丰富图书企业的盈利模式;而下游影视、动漫行业近年来的快速发展,也反向推动上游图书销售的增长,并使民营图书公司能够进一步获取或绑定上游的优质IP,实现内容与衍生品良性循环互动发展。

4.进一步提升优质产品的市场供给能力

随着我国居民文化消费需求层次不断提高且日益多样化,当前文化产品存在有效供给不足,无效、低端供给大量存在,且缺乏精准的个性化文化服务,供需矛盾的状况将成为我国图书行业发展的重要推动力。此外,IP 市场逐渐趋于理 性,流量效应渐渐削弱的形势下,深耕内容才是提升价值的关键。大众对精品内 容有着强烈的诉求,内容的审美价值取向正在逐步去低俗化、庸俗化,逐渐向传 统主流文化靠拢。

更多资料请参考中商产业研究院发布的《中国图书行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年上半年成都经济运行情况分析:GDP同比增长13.1%(图)

2021年上半年成都经济运行情况分析:GDP同比增长13.1%(图)

2021年上半年中国各省市GDP排名:广东江苏超5万亿元(图)

2021年上半年中国各省市GDP排名:广东江苏超5万亿元(图)

15个副省级城市软件行业“十四五”发展思路汇总分析(图)

15个副省级城市软件行业“十四五”发展思路汇总分析(图)

2021年中国硅产业链上中下游市场剖析(附产业链全景图)

2021年1-6月中国微波炉出口数据统计分析

2021年1-6月中国空调出口数据统计分析

2021年1-6月中国冰箱出口数据统计分析

2021年上半年广东经济运行情况分析:GDP同比增长13.0%(图)

2021年上半年山西经济运行情况分析:GDP同比增长12.2%(图)

中商产业研究院:《2021年“十四五”中国化妆品行业市场前景及投资研究报告》发布

2021年中国硅产业链上中下游市场剖析(附产业链全景图)

2021年1-6月中国微波炉出口数据统计分析

2021年1-6月中国空调出口数据统计分析

2021年1-6月中国冰箱出口数据统计分析

2021年上半年广东经济运行情况分析:GDP同比增长13.0%(图)

2021年上半年山西经济运行情况分析:GDP同比增长12.2%(图)

中商产业研究院:《2021年“十四五”中国化妆品行业市场前景及投资研究报告》发布