中商情报网讯:禽肉产量稳定,消费需求偏弱,饲料成本上涨带动养殖成本上行,支撑禽肉价格止跌企稳。预计短期内禽肉价格以稳为主。

数据来源:中商产业研究院整理

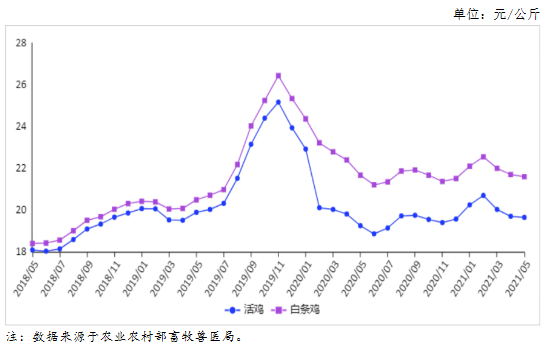

(一)禽肉价格继续下跌。

禽肉产量继续增加,供应充足,但消费需求低迷,禽肉价格继续下跌。5月份,活鸡集市均价每公斤19.65元,环比跌0.3%,同比涨2.1%;白条鸡集市均价每公斤21.60元,环比跌0.5%,同比跌0.3%。从周价看,5月份禽肉价格以跌为主,跌势趋缓。5月第4周,活鸡集市价每公斤19.64元,环比涨0.1%,白条鸡集市价每公斤21.56元,环比持平。从养殖效益看,5月份肉雏鸡价格高位回落,随着毛鸡价格小幅反弹,白羽肉鸡养殖利润扭亏为盈。黄羽肉鸡价格持续走低,出栏增加,屠宰收购谨慎,散户、小型公司处于亏损状态,一体化企业保持微利。

(二)4月份禽肉进口减少,出口增加。

据海关统计,4月份,禽肉进口量12.30万吨,环比减10.1%,同比增5.1%,进口额2.73亿美元,环比减5.9%,同比减4.4%;出口量1.86万吨,环比增2.7%,同比增16.9%,出口额5344万美元,环比减0.6%,同比增20.1%。1-4月累计,进口量49.44万吨,同比增20.4%,进口额10.40亿美元,同比减0.8%;出口量6.60万吨,同比增20.5%,出口额1.86亿美元,同比增18.6%。进口来源国主要为巴西(占进口总量40.7%)、美国(36.5%)、俄罗斯(7.5%)、泰国(6.7%)、阿根廷(5.0%)和智利(2.0%)。禽肉主要出口到我国香港和澳门地区、马来西亚、蒙古国、柬埔寨、阿富汗,合计出口量占出口总量的97.2%。

(三)预计短期内禽肉价格以稳为主。

生产方面:祖代和父母代种鸡存栏量高位运行,商品代雏鸡销量增加,但苗价处于高位,补栏积极性减弱,肉禽出栏量增幅有限,禽肉市场供给稳定。

消费方面:高温天气且临近暑假,肉类消费需求偏弱,猪肉价格大幅下跌,禽肉替代消费减少。成本方面:饲料成本上涨带动养殖成本上行,支撑禽肉价格。综合判断,预计短期内禽肉价格以稳为主。

更多资料请参考中商产业研究院发布的《中国禽肉市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)