3.工业机器人应用领域

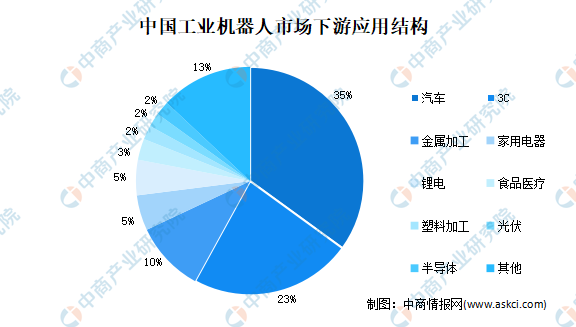

工业机器人的下游应用领域主要包括汽车、通用工业。其中,汽车行业作为自动化应用最早的行业,为工业机器人行业的主要下游市场。目前,汽车行业位居第一应用领域,占比达到35%。不过值得注意的是,除金属加工以外的其他行业占比由27%提升至32%,行业总体容量增长的同时需求分布呈逐渐多元化的趋势。

数据来源:中商产业研究院整理

二、工业机器人“外循环”

自2020年三季度以来,我国外贸已连续三个季度保持同比正增长,我国外贸继续保持去年下半年以来持续向好的势头。随着以国内大循环为主体、国内国际双循环相互促进的新发展格局加快形成,高水平对外开放不断推进,今年我国外贸运行将保持恢复性增长态势。

数据显示,2021年1-3月,工业机器人进口量为28904台,去年同期进口量16787台,同比增加了12117台,涨幅为72.18%;2021年1-3月,工业机器人出口量为5573台,同比增加了2052台,涨幅为58.27%。其中3月份,工业机器人进口数为13634台,与2月相比增加了5994台,涨幅为78.45%。

三、“双循环”下工业机器人行业发展前景

1.政策推动工业机器人升级

近年来,全球化进程出现倒退现象,中美贸易摩擦升级,世界经济低迷不振,2020年新冠肺炎在世界范围内的蔓延更是加剧了国际社会日渐复杂的经济环境。发达国家对中国高新技术的打压,将我国在技术自主创新上存在的短板问题暴露无遗。

2020年9月23日,发改委、工信部、科技部、财政部联合发布《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》,要求加快高端装备制造产业补短板。《意见》表示,重点支持工业机器人、建筑、医疗等特种机器人等高端装备生产,实施智能制造、智能建造试点示范。鼓励龙头企业建设“互联网+”协同制造示范工厂,建立高标准工业互联网平台。在双循环新发展格局下,利好政策的出台,推动了工业机器人等高端装备的生产,带动工业机器人市场,高端装备市场加速升级。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国机器人市场前景及融资战略咨询报告

2016-2021年中国机器人市场前景及融资战略咨询报告

2016-2021年中国机器人行业市场调研与投资机会研究报告

2016-2021年中国机器人行业市场调研与投资机会研究报告

2021-2027全球与中国反激混合转换器市场现状及未来发展趋势

2021-2027全球与中国反激混合转换器市场现状及未来发展趋势

2021年4月广东省饮料产量数据统计分析

2021年4月广东省饮料产量数据统计分析