中商情报网讯:随着生活水平的提高、生活节奏的加快,现代人对食品的需求开始向营养、健康、安全、美味、方便等方向发展,而豆制品具有人体必需的钙、磷、铁等人体需要的矿物质,并且含有维生素B1、B2和纤维素,豆制品的消费在百姓饮食消费中不断增长。

行业市场规模

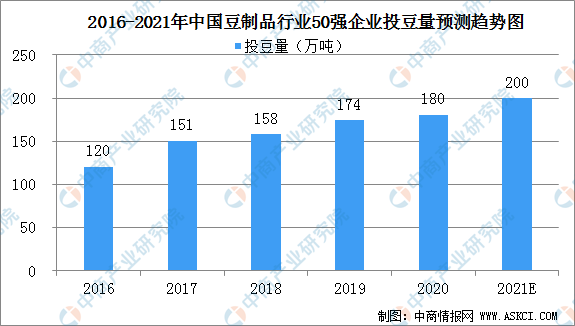

据统计,2020年中国豆制品行业50强规模企业的投豆量为180万吨,较2016年的120万吨增长了56.2%,年均复合增长率为12.67%。预计2021年中国豆制品行业50强规模企业的投豆量将达200万吨。

数据来源:中国豆制品专业委员会、中商产业研究院整理

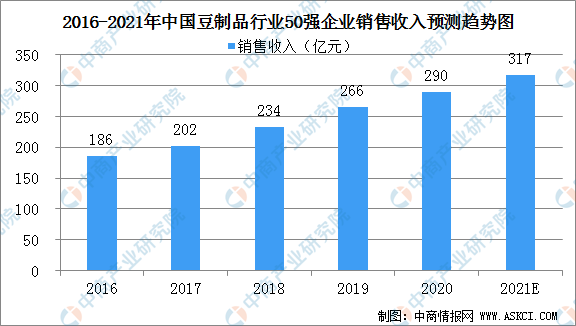

2020年豆制品50强规模企业的销售收入为290亿元,较2016年的186亿元增长了49.7%,年均复合增长率为13.06%。预计2021年中国豆制品行业50强规模企业的销售收入将达317亿元。

数据来源:中国豆制品专业委员会、中商产业研究院整理

行业竞争格局分析

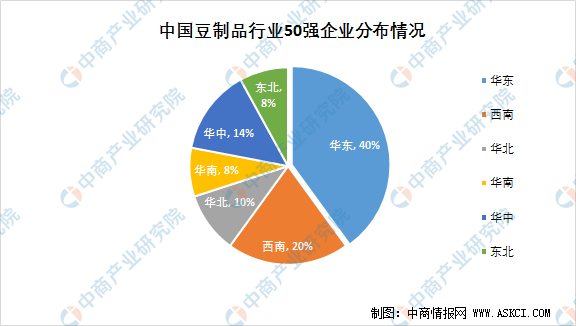

(1)豆制品生产发展水平不平衡,由东南向西北逐渐降低

豆制品的发展受经济水平、饮食习惯、人口密度等因素的影响。中国东部、中部及南部地区具有豆制品消费的传统且经济发达、人口密度大的特点,消费水平相对较高,因此豆制品生产相对发达。而往西往北,经济水平逐渐走低,人口密度变小,豆制品产量、技术水平和种类均呈下降趋势。

据统计,中国50强规模豆制品生产企业相对集中在东部、中部和南部:华东地区企业数量最多,占比40%,西南地区20%,华北地区10%,华南地区8%,华中地区14%,东北地区8%。

数据来源:中国豆制品专业委员会、中商产业研究院整理

(2)豆制品市场区域化分割,市场集中度较低

豆制品尤其是生鲜豆制品保质期较短,而且运输储存均需要冷藏条件,所以生鲜豆制品的生产商基本都以自己的生产基地为中心,呈圆形向四周辐射,辐射半径与豆制品的保鲜时间和运输能力相关,通常为150-300公里。辐射半径的限制减弱了不同区域范围的生鲜豆制品生产商之间的竞争,造成了市场块状分布。

同时,不同区域豆制品的生产工艺、口味等差别也进一步导致了豆制品市场呈现区域化、块状分布。在竞争中,中国豆制品行业逐步形成了一批较大规模的地方性品牌企业,这些规模企业迅速占据了大中城市的主流市场,对全国豆制品产业的发展起到了示范和带头作用。但是,由于中国区域经济发展的不平衡和城乡消费水平的差异化,以及豆制品行业进入门槛较低的特点,小作坊、小企业生产的产品仍然占据一定市场份额,并会在一定时期内与规模企业并存,行业集中度总体较低。

更多资料请参考中商产业研究院发布的《中国豆制品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)