四、下游分析

1.医疗机构

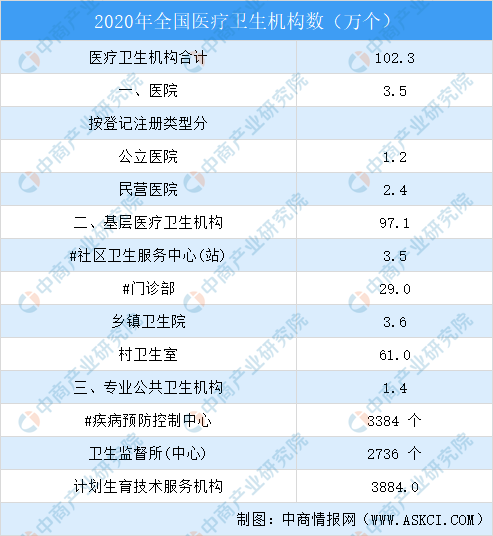

体外诊断下游应用领域为医疗卫生行业,主要包括各类医院、社区医疗中心等。截至2020年年末全国共有医疗卫生机构102.3万个,其中医院3.5万个,在医院中有公立医院1.2万个,民营医院2.4万个;基层医疗卫生机构97.1万个,其中乡镇卫生院3.6万个,社区卫生服务中心(站)3.5万个,门诊部(所)29.0万个,村卫生室61.0万个;专业公共卫生机构1.4万个,其中疾病预防控制中心3384个,卫生监督所(中心)2736个。

数据来源:国家卫健委、中商产业研究院整理

2.医学实验室

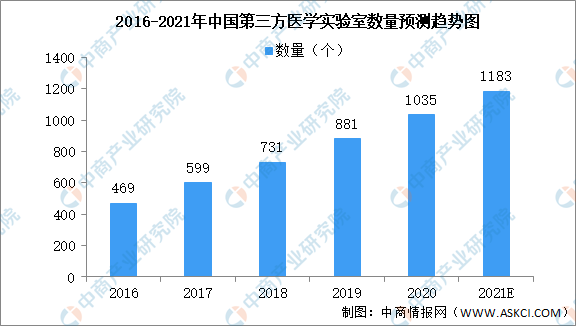

二、三级医院负担了88%的诊疗人次,中国庞大的诊疗人次使二、三级医院面临巨大医疗诊断压力,而基层医院诊断技术不完备,医疗诊断资源与医疗诊断需求失衡促使第三方医学检验机构数量增加以释放诊断需求,进而拉动体外诊断的市场应用。数据显示,我国第三方医学实验室数量不断增长,预计在2021年我国医学实验室数量可达1183个。

数据来源:中商产业研究院整理

3.健康体检

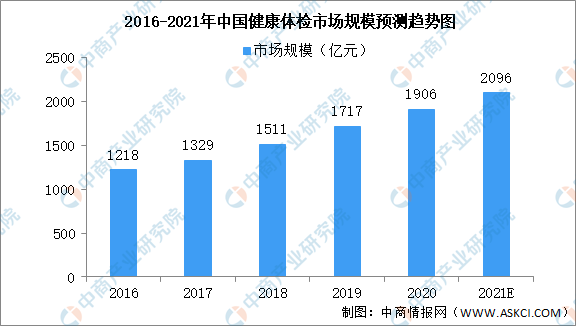

在健康体检中,体外诊断是常见的检测手段,随着体检市场不断扩大对体外诊断产品的需求也将增长。近几年,国民生活水平提高、健康观念深入人心,以及消费升级,国民健康体检行业的市场需求旺盛,呈现井喷发展的趋势。数据显示,2019年我国体检市场容量超过1717亿元,预计到2021年健康体检市场规模将达2096亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国体外诊断行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2017-2027全球及中国多剂量滴管行业深度研究报告

2017-2027全球及中国多剂量滴管行业深度研究报告

2021-2026年中国大数据中心建设情况及发展前景预测报告

2021-2026年中国大数据中心建设情况及发展前景预测报告

2021-2026年永州市医养结合模式调查及市场投融可行性报告

2021-2026年永州市医养结合模式调查及市场投融可行性报告

2021年5月中国铁矿石原矿产量数据统计分析

2021年5月中国铁矿石原矿产量数据统计分析