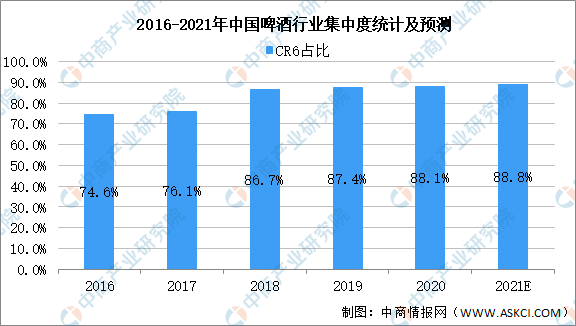

3.行业集中度

成本挤压下,供给格局更加固化,寡头集中度提升明显。以行业集中度的提升一方面是并购增加了龙头企业的收入,另一方面则是行业去产能导致的小微企业退出。我国啤酒行业发展阶段从分散走向集中,实现手段为一步步的并购整合。而行业集中度发展到现阶段,各大啤酒企业均以实现了以一个或多个区域市场为利润池,行业“长尾”部分的产能并购意义减弱。目前啤酒行业格局并非分散,而是愈加集中,未来将强化“军团化发展”的特征。中商产业研究院预测,2021年行业集中度将达到88.8%。

数据来源:中国酒业协会、中商产业研究院整理

4.竞争格局

目前,我国啤酒市场主要品牌为华润雪花、青岛啤酒、百威英博、燕京啤酒以及嘉士伯,5大品牌合计市场份额达到70%以上,行业集中度较高。5大品牌以外的中小品牌瓜分剩下近30%的市场份额。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年啤酒行业发展分析与“十三五”战略规划研究报告

2019-2023年啤酒行业发展分析与“十三五”战略规划研究报告

2016-2021年中国啤酒市场前景及投资发展战略研究报告

2016-2021年中国啤酒市场前景及投资发展战略研究报告

2016-2021年中国啤酒行业市场调查与投资前景研究报告

2016-2021年中国啤酒行业市场调查与投资前景研究报告

2021年中国冷链物流行业市场现状及发展趋势预测分析(图)

2021年中国冷链物流行业市场现状及发展趋势预测分析(图)