三、中游分析

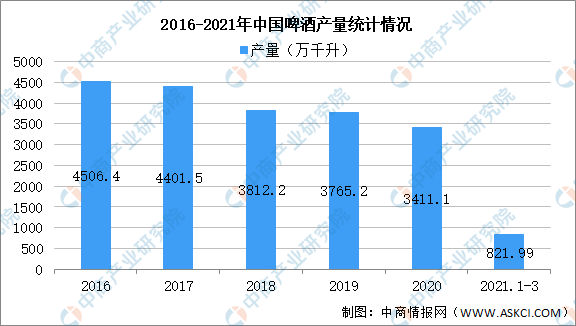

1.产量

由于成本上涨明显,啤酒行业薄利多销的模式受到较大挑战,小微啤酒生产厂难以平抑成本端压力,大企业虽有一定的成本优势,但产量仍然有所下滑。啤酒主要消费人群集中在20-50岁,随着近年来我国老龄化趋势日益加剧,20-39岁消费群体人数减少,叠加产品严重同质化的消极影响,成为我国啤酒产量下降的重要因素。数据显示,2021年1-3月国内规模以上啤酒企业产量合计821.99万千升,同比增长50.66%,我国已连续20年成为全球最大的啤酒生产国,啤酒也是国内第一大消费酒类,市场普遍认为啤酒产量已经进入稳定期。

数据来源:中商产业研究院数据库

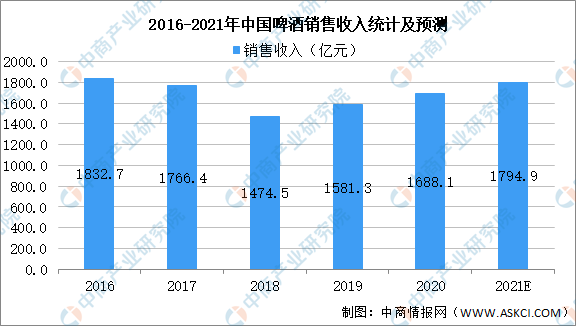

2.销售收入

我国啤酒销量遥遥领先,远超全球其他啤酒大国。我国啤酒主要消费人群集中在20-50岁,随着近年来我国老龄化趋势日益加剧,20-39岁消费群体人数减少,叠加产品严重同质化的消极影响,成为我国啤酒行业2018年市场规模下降的重要因素。中商产业研究院预测,近两年我国居民人均可支配收入增加,2021年我国啤酒销售收入将达到1794.9亿元。

数据来源:中国酒业协会啤酒分会、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年啤酒行业发展分析与“十三五”战略规划研究报告

2019-2023年啤酒行业发展分析与“十三五”战略规划研究报告

2016-2021年中国啤酒市场前景及投资发展战略研究报告

2016-2021年中国啤酒市场前景及投资发展战略研究报告

2016-2021年中国啤酒行业市场调查与投资前景研究报告

2016-2021年中国啤酒行业市场调查与投资前景研究报告

2021年中国冷链物流行业市场现状及发展趋势预测分析(图)

2021年中国冷链物流行业市场现状及发展趋势预测分析(图)