中商情报网讯:20世纪90年代中期,第三方综合物流的概念开始传到我国,它是运输、仓储等基础服务行业的一个重要发展。近几年,随着市场经济体制的完善和企业改革的深入,企业自我约束机制增强,外购物流服务的需求日益增大。特别是随着外资企业的进入和市场竞争的加剧,企业对物流重要性的认识逐渐深化,视其为“第三利润源泉”,对专业化、多功能的第三方综合物流需求日渐增加。

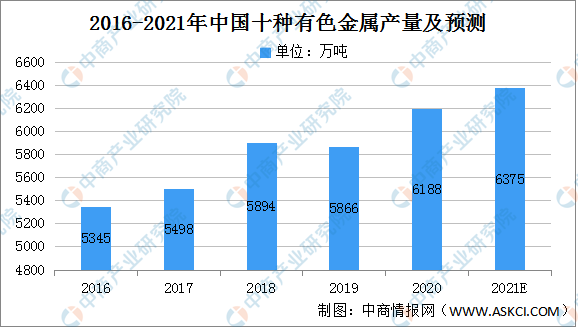

一、有色金属行业市场规模

有色金属第三方物流行业背靠有色金属领域,业务开展主要以铜、铝、铅、锌等品种为主,因此,铜、铝、铅、锌等有色金属的市场容量和发展前景决定行业的发展前景。

2016年到2020年,中国十种有色金属产量从5345万吨上涨至6188万吨,每年都在稳步上升,预计2021年十种有色金属达6374万吨。

数据来源:国家统计局、中商产业研究院整理

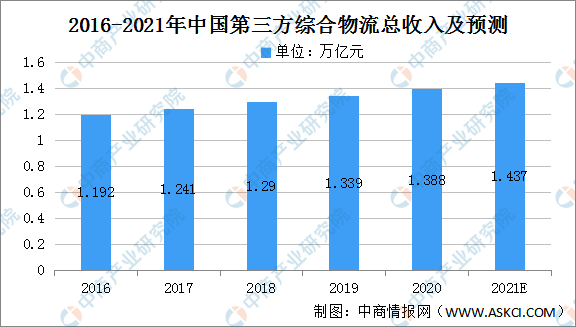

二、第三方综合物流行业市场规模

自2016年至2020年,中国第三方综合物流收入呈现稳定增长态势。短短四年间,总收入由最初的1.192万亿元增加到1.388万亿元,远超日本及其他欧洲国家,同时与美国的差距也在不断缩小。未来,随着我国企业对第三方综合物流收入不断增加,预计2021年增长至1.437万亿元。综上,第三方综合物流行业具备广阔的市场容量和发展前景。

数据来源:中商产业研究院整理

三、有色金属第三方综合物流行业发展前景

有色金属不仅是重要的战略物资、重要的生产资料,更是生活中不可缺少的消费品原材料。有色金属在基建、汽车、飞机、高铁、芯片、5G基站、军工等行业中均有用途,也是重要的投资品种。有色金属具备价值高、流通性强的显著特征,同时兼具金融属性。有色金属的产业特性决定了第三方综合物流行业具有广阔的发展前景。

1.有色金属行业具有强流通性

有色金属本身具备高标准性,进一步强化其强流通性,第三方综合物流行业进一步扩大。有色金属涉及国计民生的各个行业,涉及的领域广泛,原材料、半成品和产成品的生产及消费区域较为分散,产业链的跨区域属性决定了有色金属的高流通性。有色金属具有标准化程度高的特征,有色金属的技术标准、规格标准、形态标准等都相较其他行业更加成熟,标准化程度高有利于有色金属的流通,进一步提升有色金属的高流通性,有色金属第三方综合物流行业随着扩大。

2.有色金属行业具有较强的金融属性

由于有色金属多是工业基础原材料,处于产业链上游,因此反映其供需状况的期货及现货价格变动会直接影响到整个经济体系。因此,有色金属行业在国民经济中的地位不容小觑,第三方综合物流行业具有广阔的发展前景。

3.政策鼓励大力发展第三方综合物流,加速引导服务环节专业化分离

2020年,国务院办公厅发布了《关于进一步降低物流成本的实施意见》,研究制定2021-2025年国家物流枢纽网络建设实施方案,继续实施示范物流园区工程,布局建设一批国家骨干冷链物流基地。培育骨干物流企业,鼓励大型物流企业市场化兼并重组,加快发展智慧物流,积极发展绿色物流。随着政策的密集出台,专业第三方综合物流行业受益于政策支持,具有广阔的市场前景。

更多资料请参考中商产业研究院发布的《中国有色金属第三方综合物流行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)