中商情报网讯:玩具的使用者主要是儿童,因此人们平时提及的玩具一般是指儿童玩具。根据我国2014年修订的《国家玩具安全技术规范》规定,玩具即“设计或预定供14岁以下儿童玩耍时使用的玩具,也适用于不是专门设计供玩耍、但具有玩耍功能的供14岁以下儿童使用的产品”。随着科学技术以及文化产业的不断发展,玩具已不仅仅具备益智、娱乐功能,更是陪伴儿童健康快乐成长的必需品。

市场规模

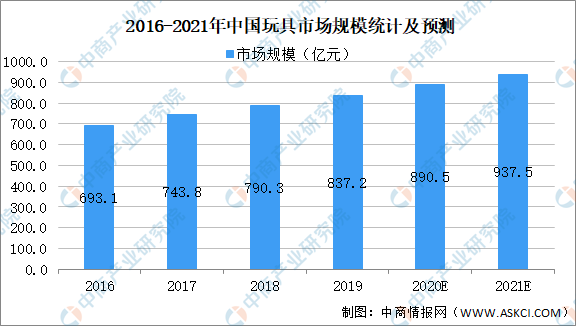

我国是全球最主要的玩具生产国和消费国。根据Euromonitor调研显示,2019年我国玩具零售规模约837亿元,同比增加5.93%;预计2020年将进一步保持6%以上的增速,零售规模可达890.54亿元人民币,持续领跑全球市场。中商产业研究院预测,2021年我国玩具市场规模可达937.5亿元。

数据来源:Euromonitor、中商产业研究院整理

市场现状

1.国内玩具企业数量众多,行业集中度低

我国是一个玩具生产大国,玩具生产企业数量众多,是全球玩具生产的主要集中地,也是世界第一大玩具出口国。国内几家规模较大的玩具公司虽然在玩具品牌、IP设计方面有所突破,但其市场占有率仍然很低。但相比于发达国家的玩具企业,我国玩具行业市场集中度低,品牌的知名度也不高,企业规模小,历史短,反映了我国的玩具行业市场存在很好的整合机会。

2.我国玩具产业集群效益明显

我国玩具企业具有显著的区域分布特征,主要集中在广东、浙江、江苏、上海等沿海地区,这些省市也是我国玩具产业发展比较成熟的地区。按出口额统计,排名前五位的省市依次是:广东、浙江、江苏、上海、江西。在产品类型中,广东省的玩具企业以生产电动和塑料玩具为主;浙江省的玩具企业以生产木制玩具为主;江苏省的玩具企业以生产毛绒玩具、动物玩偶为主。广东是我国最大的玩具生产和出口基地,而汕头市作为广东玩具生产企业最为集中、科技创新能力和产品科技含量最高的地区之一,已形成了较成熟和完整的产业生态,产业集群效应明显。

3.国内企业玩具销售以经销方式为主

国内玩具制造企业的销售渠道主要分为经销模式和直销模式,其中直销模式渠道主要分为自建销售渠道、专业零售店、大卖场、潮品店和电商平台等。由于玩具产品品类多,渠道多样化,单一玩具企业难以满足终端客户的多样化需求,因而国内玩具生产企业大多数采用经销商销售模式,通过经销商逐级批发至分销商或零售终端;

同时,国内电商的高速发展,已改变消费者的购物习惯,目前众多消费者具备网购习惯,通过电商渠道拓展市场已成为国内玩具企业的重要选择。另外,随着小程序、短视频以及直播与电商的结合,这些新兴渠道成为玩具销售的新途径。

未来发展趋势

1.行业集中度逐渐提升

根据国外玩具行业发展规律,玩具行业发展越成熟,行业集中度越高,越容易孕育出知名品牌。目前我国玩具行业集中度不高,企业数量众多但规模较小,单个企业的市场占有率较低。随着国内外玩具安全和环保标准的不断提高,对原材料和生产工艺的要求越来越高,不符合要求的玩具生产企业将面临整改甚至淘汰的处境。随着品牌玩具企业的不断发展和扩张,中国玩具行业将走上内涵式增长的道路。

2.国内企业重视建设自主品牌

拥有自主品牌的玩具企业有更高的定价权,由品牌带来的附加值也更高。随着国内玩具企业对研发创新、自主品牌建设、销售渠道建设等方面的日益重视,少数拥有自主创新能力的国内品牌企业(如伟易达、奥飞娱乐、邦宝益智等)能紧跟市场变化研发设计各类创新产品,提高产品定价能力,并保持良好的客户关系和销售渠道的多样性,在竞争中日益凸显优势。

3.国内玩具企业IP培育、衍生品开发起步阶段

近年来,随着国内玩具行业的发展,玩具与动漫结合已逐步成为行业发展趋势。目前我国动漫企业绝大部分处于IP培育期,动漫作品爆款较少,还未产生在国际上有影响力的知名动漫品牌,导致动漫形象的授权价值并未充分体现,目前我国衍生品授权和开发业务等正处于整合发展阶段。我国有着深厚的文化底蕴,有着较好的动漫产业基础,我国动漫产业有着广阔的发展前景,将衍生出庞大的动漫玩具市场。随着国内动漫产业的持续升温,中国动漫玩具市场已呈现出爆发式增长趋势。

更多资料请参考中商产业研究院发布的《中国玩具行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年玩具行业深度分析与“十三五”战略规划研究报告

2019-2023年玩具行业深度分析与“十三五”战略规划研究报告

2016-2021年中国益智玩具市场前景及投资发展战略研究报告

2016-2021年中国益智玩具市场前景及投资发展战略研究报告

2016-2021年中国玩具市场前景及投资机会研究报告

2016-2021年中国玩具市场前景及投资机会研究报告

2021年3月辽宁省钢材产量数据统计分析

2021年3月辽宁省钢材产量数据统计分析