五、重点企业分析

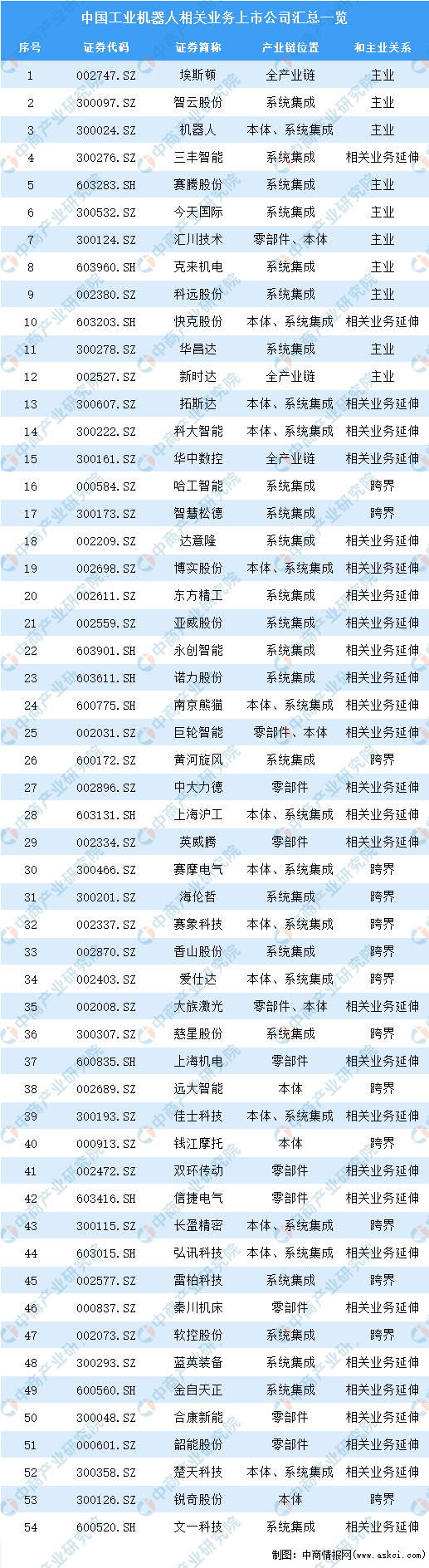

据粗略统计,中国工业机器人相关上市企业有54家,系统集成类较多,达23家;中国工业机器人相关上市企业大多为相关业务延伸。

资料来源:中商产业研究院整理

六、行业的发展趋势

1.国家政策支持智能制造装备产业

智能制造装备水平是影响我国制造业甚至整体经济发展质量高低的重要因素之一。因此,国家高度重视智能制造装备产业发展,出台了一系列产业支持政策。不断出台的利好政策显示国家对发展智能制造的决心,为智能制造装备产业提供了良好的政策环境,我国智能制造装备行业迎来大发展时期,工业机器人行业进一步发展。

2.双循环+新基建推动行业发展

我国是全球唯一拥有联合国产业分类中所列全部工业门类的国家,经济总量已经接近全球的20%。2020年2月14日,中央全面深化改革委员会第十二次会议指出,基础设施是经济社会发展的重要支撑,要以整体优化、协同融合为导向,统筹存量和增量、传统和新型基础设施发展,打造集约高效、经济适用、智能绿色、安全可靠的现代化基础设施体系。在“双循环+新基建”的格局下,工业机器人行业进一步发展,市场规模进一步扩大。

3.国产化进程加速推进

我国提出了构建“国内大循环为主体,国内国际双循环相互促进”的新发展格局,旨在充分释放国内市场潜能,吸引国内外更多的商品和要素进入市场,构建高效的内循环体系,并以更高水平的开放参与国际外循环。近年来,国内厂商攻克了核心零部件领域的部分难题,国产核心零部件的应用程度不断提升,继汽车、3C 电子行业后,卫浴陶瓷、金属加工、家具家电等通用工业领域开始成为中国工业机器人的新增市场主力。工业机器人在新兴应用领域也开始逐步放量,国产化进程加速推进。

更多资料请参考中商产业研究院发布的《中国工业机器人行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国工业机器人市场调研及前景预测报告

2016-2021年中国工业机器人市场调研及前景预测报告

2016-2021年中国工业机器人行业研究及市场投资决策报告

2016-2021年中国工业机器人行业研究及市场投资决策报告

2021-2026年中国物联网行业市场发展分析与前景趋势研究报告

2021-2026年中国物联网行业市场发展分析与前景趋势研究报告

2021年3月辽宁省钢材产量数据统计分析

2021年3月辽宁省钢材产量数据统计分析