三、棉花产业发展现状

我国棉花产业“大而不强”,棉花产业链上的每一个环节或多或少存在问题。在“种”的环节,存在品种多而杂乱、种植户只求产量不重质量的现象;而在随后的收、储等环节均存在规模化不足、分级不清的情况,导致一些高端纺织企业宁愿加价进口国外高端原棉。低端原料积压难销、高端原料供不应求,棉花产业的升级势在必行。

1、棉花产区分布

棉花喜温、好光、怕涝,在≥10℃积温3500℃以上、≥15℃的持续日数在150天以上、最热月气温>25℃、年日照时数>1500小时、年降水600毫米左右的平原地区宜于集中发展;在降水稀少、但灌溉有保证的干旱与半干旱地区也宜于种植。因此棉花在地区分布上有明显地带性。

全国棉花种植区主要分布黄河流域、长江流域和西北内陆三大优势棉区,黄河流域优势区包括天津、冀东、冀中、冀南、鲁西南、鲁西北、鲁北、苏北、豫东、豫北、皖北、晋南、陕西关中东部地区。长江流域优势区包括江汉平原、洞庭湖、鄱阳湖、南襄盆地、安徽沿江棉区、苏北灌溉总渠以南地区。西北内陆优势区包括南疆、东疆、北疆和甘肃河西走廊地区。

具体省市来看,新疆是中国最大产棉区,2020年新疆棉花种植面积2501.9千公顷,占比78.9%。其次为河 北棉花种植面积189.2千公顷,占比6.0%。山东、湖北棉花种植面积占比超4%。湖南、安徽、江西棉花种植面积较低仅超1%。其他地区棉花种植面积较小。

数据来源:国家统计局、中商产业研究院整理

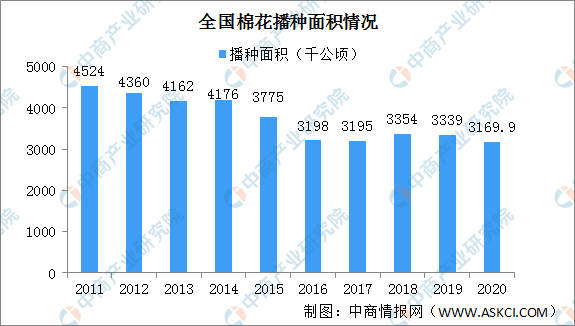

2、棉花种植面积

我国棉花种植面积较为稳定,种植面积保持在3000千公顷以上。2020年全国棉花播种面积为3169.9千公顷(4754.8万亩),比上年减少169.4千公顷(254.1万亩),下降5.1%。

数据来源:国家统计局、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国棉花糖机市场前景及投资机会研究报告

2019-2023年中国棉花糖机市场前景及投资机会研究报告

2019-2023年中国棉花糖机市场前景及投资发展战略研究报告

2019-2023年中国棉花糖机市场前景及投资发展战略研究报告

2019-2023年中国棉花机市场前景及投资发展战略研究报告

2019-2023年中国棉花机市场前景及投资发展战略研究报告

2021年3月辽宁省钢材产量数据统计分析

2021年3月辽宁省钢材产量数据统计分析