中商情报网讯:PCB是所有电子产品必备的电路载体,是电子工业中的重要基础部件,PCB产业的发展水平在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水平。

全球PCB市场规模稳步发展

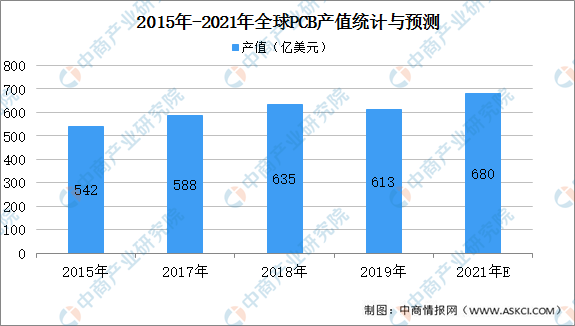

随着PCB下游应用市场如智能手机、平板电脑等电子产品向大规模集成化、轻量化、高智能化方向发展,PCB市场需求也同步增长。近年来,全球PCB市场总体发展稳定,除2008-2009年受全球金融危机影响出现较大程度的下滑外,全球PCB产值总体保持增长趋势。2018年全球PCB产值为635.50亿美元,较2017年增长8.00%。预计到2021年全球PCB制造业产值将达到680亿美元。

数据来源:中商产业研究院整理

从全球市场占比来看,2000年全球PCB行业主要产地集中在美国(占比26.10%)、欧洲(占比16.10%)、日本(占比28.70%)、中国台湾/韩国(占比15.80%)等地区,中国大陆地区PCB产值占比仅为8.10%。而到2018年,中国大陆地区PCB产值占比已经超过全球产值的一半。

国内PCB市场规模分析

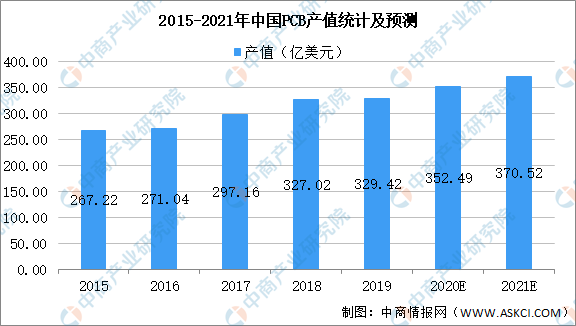

近十几年来,我国PCB制造行业凭借在劳动力、资源、政策、产业聚集等方面的优势发展迅速,目前已经成为全球最大的PCB生产基地。数据显示,2008-2018年间,中国大陆地区PCB制造业产值由150.37亿美元增长至326亿美元,占2018年全球总产值比例达到了51.30%。2008-2018年间,中国大陆地区PCB产值增长幅度达到116.80%,年复合增长率为8.05%,显著高于同期全球PCB产值2.77%的年复合增长率。预计在2021年产值可达到370.52亿美元。

数据来源:中商产业研究院整理

发展前景

未来,在我国5G通讯、云计算、大数据、人工智能、工业4.0、物联网等新兴技术加速渗透的大环境下,PCB行业作为整个电子信息制造业产业链中承上启下的基础力量,将进入技术、产品新周期。随着多层板、HDI板、柔性板以及IC载板等中高端PCB产品的市场需求不断增长,我国PCB制造企业的生产设备也需要随之进行更新换代,一方面为直接成像设备提供了良好的市场契机,另一方面也为我国直接成像设备实现“国产替代”提供了有利的市场机遇。

更多资料请参考中商产业研究院发布的《中国印刷电路板PCB行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2015年全球及中国FPCB产业研究报告

2015年全球及中国FPCB产业研究报告

2016-2021年中国pcb锣板机行业市场调查与投资前景研究报告

2016-2021年中国pcb锣板机行业市场调查与投资前景研究报告

2021-2026年中国物联网行业市场发展分析与前景趋势研究报告

2021-2026年中国物联网行业市场发展分析与前景趋势研究报告

2021年3月辽宁省钢材产量数据统计分析

2021年3月辽宁省钢材产量数据统计分析