未来发展趋势

1.人工智能在家用医疗设备的重要性凸显

当前家用医疗器械生产企业正积极布局”人工智能+”家用医疗器械,利用人工智能技术及大数据来开发家用智能健康机器人,全方位对家庭各成员进行实时健康管理。未来,伴随算法和数据的进一步发展,资本的注入、利好政策以及相关监管机制和配套法律的进一步落实与完善,“人工智能+”家用医疗器械的应用场景将不断丰富和完善,产品落地迭代速度也将进一步加快。

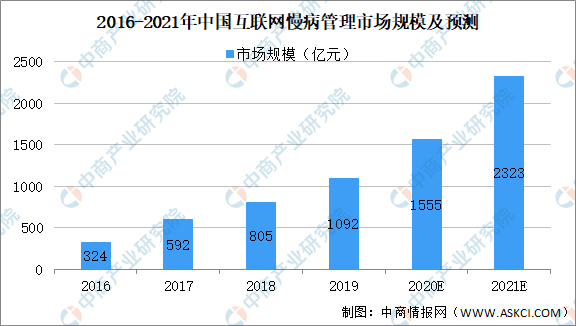

数据显示,整体市场从2015年的211亿元增长到2019年1,092亿元,年复合增长率达50.9%,展现了市场对慢病管理的庞大需求量。预计在2021年中国互联网慢病管理市场仍将保持快速增长,达到2323亿元。

数据来源:中商产业研究院整理

2.开拓非医疗营销渠道

目前,医疗器械产品需经过多层级的批发商与经销商,再流转到零售终端,其组织层次重叠,容易导致运转效率低下等问题,阻碍医疗器械的销售;而在为医疗器械行业带来业绩提升的电子商务渠道,由于与平台合作分润、促销活动压低价格等原因,企业产品毛利率不断下压。未来,渠道扁平化将成为行业发展的必然趋势。此外,中国医疗器械的销售主要以医疗销售渠道为主,产品在医疗终端的销量稳步增长,但增长速度有所放缓,开拓非医疗营销渠道成为医疗器械企业发展的重要趋势。

3.医疗器械的进出口将继续增加

目前,我国在高端的呼吸健康领域医疗设备上对进口产品依赖较为严重,尚未形成进口替代,未来一定周期内进口医疗器械将继续稳定增加,并将仍以高端影像类产品为主;出口方面,国内医疗设备企业及高值耗材企业正在积极提升技术水平和产品竞争力,已经取得了初步成果。根据中国医药保健品进出口商会统计,2019年我国医疗器械出口规模达到287.02亿美元,增速高达到21.5%。2020年受疫情影响,以呼吸机为代表的抗疫器械出口额大幅增长,总体而言,我国中低端器械耗材出口已经逐步进入稳定期,增长预期接近于行业增速。

更多资料请参考中商产业研究院发布的《中国医疗器械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

全国各省市可降解塑料产业“十四五”发展思路汇总分析(图)

全国各省市可降解塑料产业“十四五”发展思路汇总分析(图)

2021年中国高端医疗器械行业产业链上中下游市场分析(附产业链全景图)

2021年中国高端医疗器械行业产业链上中下游市场分析(附产业链全景图)

全国各省市新能源汽车产业“十四五”发展思路汇总分析(图)

全国各省市新能源汽车产业“十四五”发展思路汇总分析(图)

2021年中国新材料产业市场前景及投资研究报告(简版)

2021年中国铝行业产业链上中下游市场分析(附产业链全景图)

全国各省市节能环保产业“十四五”发展思路汇总分析(图)

全国各省市智慧政务行业“十四五”发展思路汇总分析(图)

奈雪新式茶饮第一股:2021年中国新式茶饮市场现状及发展趋势预测分析

2021年中国智慧社区行业产业链上中下游市场分析(附产业链全景图)

全国各省市芯片行业“十四五”发展思路汇总分析(图)

2021年中国新材料产业市场前景及投资研究报告(简版)

2021年中国铝行业产业链上中下游市场分析(附产业链全景图)

全国各省市节能环保产业“十四五”发展思路汇总分析(图)

全国各省市智慧政务行业“十四五”发展思路汇总分析(图)

奈雪新式茶饮第一股:2021年中国新式茶饮市场现状及发展趋势预测分析

2021年中国智慧社区行业产业链上中下游市场分析(附产业链全景图)

全国各省市芯片行业“十四五”发展思路汇总分析(图)