中商情报网讯:全球“缺芯”情况延续,从汽车影响到手机、摄像头等行业领域。据悉,目前安防摄像头所需的主控芯片、存储芯片、WiFi芯片、IPCSoC等核心零部件出现缺货情况,主要原因是上游的晶圆、封测产能紧张导致的半导体行业缺货。同时,厂商也进行了价格调整,存储芯片价格上涨20%-30%,主控芯片上涨10-%-15%,这两类芯片缺货情况严重。此外,其他芯片也有约30%-40%幅度的涨价。

安防视频监控行业的庞大需求量十分可观,而芯片短缺导致安防摄像头生产放缓。从安防视频监控行业来看,经过半个多世纪的发展和演变得到迅速发展,逐渐发展成为一个市场规模庞大、稳定发展的成熟行业。视频监控是安防行业重要的子行业,视频监控系统可以实现对远程监控现场的视频采集和处理、管理、控制、应急指挥等功能,被广泛应用于公共安全、交通、水利、银行等领域。完整的视频监控系统由摄像、传输、控制、显示、记录登记五大部分组成。

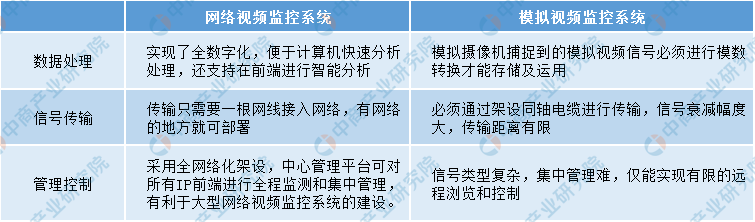

经过几十年的发展,视频监控系统已经从传统模拟视频监控系统发展到如今的新型网络监控系统:

来源:中商产业研究院整理

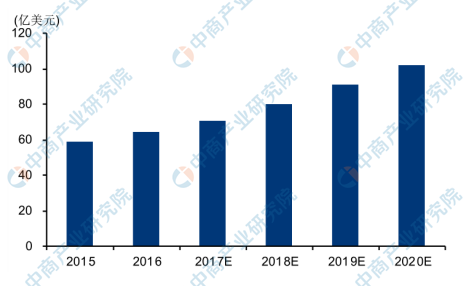

目前,我国已经成为全球最重要的安防视频监控市场之一,也是全球最大的安防视频监控产品制造地。数据显示,2016年我国视频监控市场总收入约64亿美元,根据预测,2020年我国视频监控市场约102亿美元,年均复合增长率预期为12%左右。

数据来源:IHS、中商产业研究院整理

行业发展趋势

(1)安防行业将继续保持快速发展

安防行业与经济发展水平、科技发展情况、居民安保意识、国际反恐态势密切相关。随着经济发展和科技技术进步,社会公共安全保障的需求不断增长、安防意识逐步提升,发展中国家和地区经济快速发展、城市化进程日益加快等多方面因素的促进,安防行业在全球范围内尤其是发展中国家将继续保持快速发展。

(2)行业集中度不断提高

近年来,安防视频监控行业出现了重组、兼并和联合发展的发展趋势,技术、品牌和资本的整合将更加深入,企业间的合作已由产品、渠道等扩展到了资本、品牌层面,行业的集中度加速提高,市场份额进一步向主流企业集中。众多中小厂商由于缺乏持续竞争实力,逐渐被主流企业兼并收购或者被市场所淘汰。

(3)技术创新成为企业核心竞争力

安防视频监控行业经过多年的发展,市场竞争日趋规范、透明,竞争方向逐步转向产品创新及性能、质量、品牌、服务的全方位理性竞争。技术变革、产品升级不断拓展和延伸安防视频监控系统的应用空间,物联网、云计算和大数据的技术与理念不断深入安防视频监控行业,这使得技术创新成为竞争力的最重要因素。不同行业客户的差异化、定制化需求,也促使企业不断丰富产品线,重视技术创新。掌握核心技术的安防企业在产业链中的竞争力和影响力将进一步加强。

(4)市场应用不断向深度、广度拓展

伴随着安防行业的不断发展,传统安防领域如金融、公安、交通、电信等应用将更加深入;新兴的应用领域如教育、医疗卫生、安全生产等增长较快,民用领域如智能楼宇、社区、居民安防应用也快速增长,用户的个性化需求成为重要增长点。市场应用逐步由发达国家向发展中国家,由一线城市向二、三线城市及农村地区延伸,市场需求逐步扩大。

更多资料请参考中商产业研究院发布的《中国安防视频监控行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

全球及中国车用碳纤维行业调研及投资前景分析报告-2015-2026

全球及中国车用碳纤维行业调研及投资前景分析报告-2015-2026

全球及中国成品油行业调研及投资前景分析报告-2015-2026

全球及中国成品油行业调研及投资前景分析报告-2015-2026

全球及中国成人尿布行业调研及投资前景分析报告-2015-2026

全球及中国成人尿布行业调研及投资前景分析报告-2015-2026

2022上海民营服务业企业100强排行榜(附榜单)

2022上海民营服务业企业100强排行榜(附榜单)