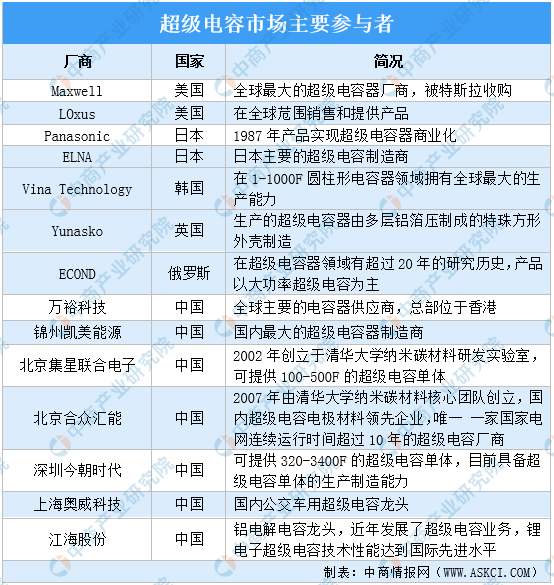

三、中国超级电容器行业竞争格局

中国超级电容市场集中度较高,核心超级电容器企业约20余家。2017年前五大市场参与者合计市场规模占比达73.8%,其中美国公司Maxwell由于在风电变桨领域的垄断性地位,成为市场占比最大的公司,为27.0%;宁波中车(20.9%)与奥威科技(10.6%)位列中国超级电容器市场的第二名和第三名。宁波中车在2017年成功研制出石墨烯基超级电容器,安装了这种超级电容器的超级电容公交车充电30秒便可行驶5公里。奥威科技则在有轨电车、隧道机车、新能源公交车等应用领域已形成竞争优势。其他的主要参与者均在某些特定行业领域有所专注。随着中国生产厂商技术的完善提高和规模化效应的逐渐体现,将会有越来越多的国产超级电容器逐渐替代进口产品。

从专利申请方面来看,根据沙利文数据显示,中国超级电容器企业的专利布局主要集中在中国国内,海外专利申请量占比不足5.0%。国外多数公司不仅在本土专利数量较大,在海外也积极进行专利布局,而且在多个技术领域同时进行研发,并申请了大量专利,设置了多层专利壁垒,在单一或多领域实现技术垄断,来获得更大的市场份额。电化学储能、电极材料作为超级电容器的基础技术,是目前最主要的技术热点,中国超级电容器企业应积极利用专利制度寻求技术保护,构建较为完善的专利布局体系,不断扩大市场份额。

资料来源:中商产业研究院整理

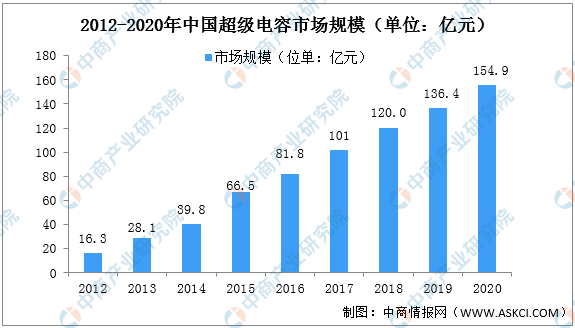

四、中国超级电容器行业市场规模及预测

近年来,中国将超级电容器产业的发展提升至国家战略层面,超级电容器的市场规模逐年提升,超级电容器产业迎来了快速发展时期。根据沙利文数据显示,2012年至2018年间,中国超级电容器市场规模从16.3亿元快速增长至120.0亿元。2016年至2019年,中国超级电容器市场增速虽有放缓,但增长速度仍处于较高水平。未来随着电网、轨道交通、消费电子等下游应用领域对超级电容应用的增长,中国的超级电容器市场将继续保持高速增长态势,预计到2022年中国超级电容器市场规模有望达到200亿元。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2021-2026年中国超级电容器行业前景预测与投资战略规划分析报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2026年中国珠宝展柜行业市场前景及投资策略研究报告

2021-2026年中国珠宝展柜行业市场前景及投资策略研究报告

全球及中国紫苏叶提取物行业调研及投资前景分析报告-2015-2026

全球及中国紫苏叶提取物行业调研及投资前景分析报告-2015-2026

全球及中国椎体切除术假体行业调研及投资前景分析报告-2015-2026

全球及中国椎体切除术假体行业调研及投资前景分析报告-2015-2026

2022上海民营企业100强排行榜(附完整榜单)

2022上海民营企业100强排行榜(附完整榜单)