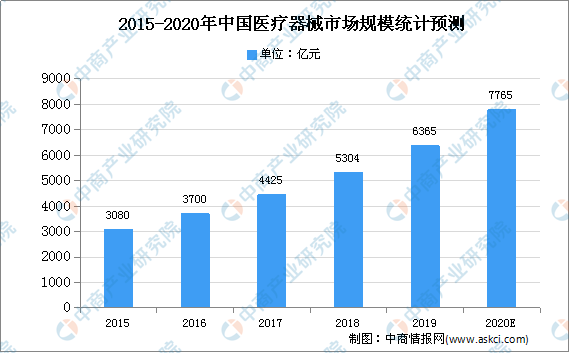

持续发展、人均可支配收入增加、大众健康意识不断提高、社会老龄化趋势的加剧及医疗器械产业的升级换代及政策支持,我国医疗器械产业将保持高速扩容。数据显示,2018年中国医疗器械市场规模约为5304亿元,同比增长19.86%,接近全球医疗器械增速的4倍。中商产业研究院预测,2020年中国医疗器械市场规模将达7765亿元。

数据来源:《中国医疗器械蓝皮书》、中商产业研究院整理

医疗器械行业发展困境:

1.医院采购管理流程复杂

根据《大型医用设备配置与使用管理办法(试行)》等法律法规,国家主管机构对于大型医用设备的配置许可主要采取产品目录式管理。如若骨科手术导航定位机器人或后续新研发产品因产品类型被明确列明在目录管理的甲类或乙类范围之内,则需要向省级卫生健康行政部门甚至国家卫生健康委员会提出配置许可申请。

2.医患接受程度

机器人辅助导航定位手术尽管没有对医生手术程序产生重大改变,但我国骨科手术机器人进入临床手术应用的时间较短,机器人辅助手术尚处于起步期,医生对于新技术的使用存在学习和接受的过程,而患者对机器人辅助手术效果信心的建立也需要一个过程,进而导致一些医生、患者不愿意尝试机器人辅助手术,对发行人的产品推广造成了一定的困难。

3.产品售价高、手术费高

手术机器人属于大型医疗设备,终端售价较高,是影响骨科手术导航定位机器人普及的原因之一。一台手术的收费通常包含手术费、麻醉费、住院费、输血费、药费、检查费、耗材费等一系列收费。目前,骨科手术导航定位机器人的收费在患者手术的结算单中作为新增项目单独收取,机器人使用费由当地卫生主管部门进行审批。而骨科手术机器人的收费项目是新增医疗服务价格项目,目前仅在广东省江门市纳入医保范围,一次性无菌定位工具包尚未单独纳入医保范围,因此患者选择使用骨科手术导航定位机器人及一次性无菌定位工具包,将增加经济负担。

医疗器械行业发展前景

1.医疗器械支出占医药卫生费用比例与人均医疗器械支出均有较大的提升空间

由于我国医疗器械行业起步较晚,加上长期“以药养医”的行业模式,使得企业更多注重在药品市场投入和发展,造成了我国医疗器械市场远远落后于药品市场的现状。随着我国医疗器械的快速发展,国内医药市场正在从“重药品轻器械”向“药品和器械均衡发展”转变。同时,医疗器械企业也在经历着从数量向质量,从模仿到树立品牌的方向转变。医疗器械和药品市场的差距在逐渐缩小,未来我国医疗器械市场发展潜力巨大,人均医疗器械费用有望稳步增长。

2.人均可支配收入提升带动城乡医疗保健支出增长

随着我国GDP的快速增长,我国人均可支配收入也显著提高。2019年,全国居民人均可支配收入30733元,同比增长8.44%。城镇和农村居民的家庭医疗保健支出呈整体上升趋势,占人均消费支出的比例亦逐年增长,带动医疗器械市场的发展。

更多资料请参考中商产业研究院发布的《中国医疗器械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

量子通信行业十四五规划前瞻: 鼓励量子通信应用市场加速渗透(图)

量子通信行业十四五规划前瞻: 鼓励量子通信应用市场加速渗透(图)

2020年11月湖南省饮料产量数据统计分析

2020年11月湖南省饮料产量数据统计分析

2020年11月湖北省钢材产量数据统计分析

2020年11月湖北省钢材产量数据统计分析

2020年11月湖北省原盐产量数据统计分析

大力发展太阳能发电 “十四五”光伏产业发展规划前景展望(附图表)

2020年广东省智能机器人产业区域分布情况分析:主要集中于珠三角地区(图)

中商产业研究院:《2021年“双循环”中国数控机床行业市场前景及投资研究报告》发布

中商产业研究院:《双循环专题——2021年中国显示材料行业发展机遇及投资前景研究报告》发布

生态修复行业十四五规划前瞻:提升生态修复技术装备水平(图)

2021年全球风电设备行业市场现状分析:海上风电潜力巨大

2020年11月湖北省原盐产量数据统计分析

大力发展太阳能发电 “十四五”光伏产业发展规划前景展望(附图表)

2020年广东省智能机器人产业区域分布情况分析:主要集中于珠三角地区(图)

中商产业研究院:《2021年“双循环”中国数控机床行业市场前景及投资研究报告》发布

中商产业研究院:《双循环专题——2021年中国显示材料行业发展机遇及投资前景研究报告》发布

生态修复行业十四五规划前瞻:提升生态修复技术装备水平(图)

2021年全球风电设备行业市场现状分析:海上风电潜力巨大