三、造纸市场产销规模

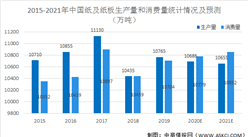

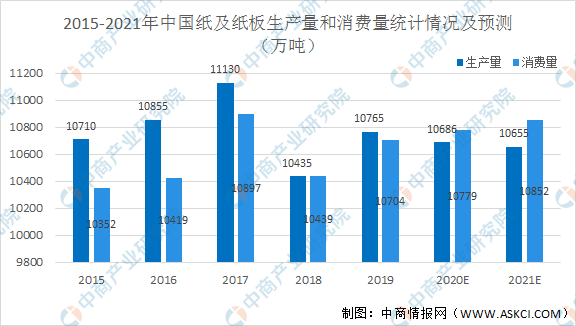

随着中国经济的持续发展,不断拉动对纸张的需求,为我国造纸行业的发展提供了广阔的空间。目前,中国已成为国际上重要的造纸生产和消费国,自2009年以来,中国造纸产量和消费量一直位于世界首位。造纸行业规模持续增长,供需基本平衡。数据显示,纸及纸板的生产量和消费量从2015年10710万吨和10352万吨增至2019年10765万吨和10704万吨。预计2020年和2021年依然会保持稳定增长,供需平衡的状态。

数据来源:中国造纸协会、中商产业研究院整理

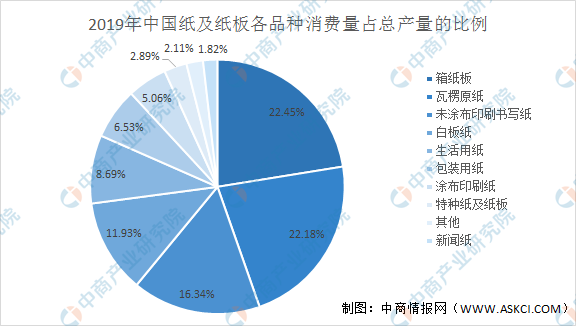

数据显示,2019年中国纸及纸板的消费量中箱纸板占比最高为22.45%,其次是瓦楞原纸和未涂布印刷书写纸分别为22.18%和16.34%。因瓦楞包装产品符合绿色消费标准,未来将会有很大的市场空间。

数据来源:中国造纸协会、中商产业研究院整理

四、我国造纸业发展前景分析

国家政策为行业发展提供大力支持:《中国造纸协会关于造纸工业“十三五”发展的意见》指出,造纸行业要充分发挥循环经济的特点和植物原料的绿色低碳属性,依靠技术进步,创新发展模式。建立优势互补、合作共赢的开放型包装生产体系;实现包装设计、材料供应、生产制造与客户订单的最优匹配,提供快速便捷、低价优质的一体化服务,助力包装企业向综合服务商转变。

居民人均可支配收入增长带动消费升级:随着经济的增长和居民可支配收入的提升,消费升级将是需求变化的主要方向。工业包装用纸及瓦楞纸箱包装行业将受到消费升级的拉动呈稳步增长的趋势。据国家统计局发布的数据,我国人均可支配收入由21966元上升至30733元,累计增长39.91%。

瓦楞包装产品符合绿色消费趋势:我国非常重视发展循环经济、保护及改善环境,低碳循环经济是我国未来发展大趋势之一。瓦楞包装产品作为“绿色包装”,具有轻量化、可回收利用、易降解等特点,可以实现“以纸代木”和“以纸代塑”的重型瓦楞包装材料,其生产应用亦是当前鼓励发展的领域。

工业包装用纸及瓦楞纸箱包装行业仍具较大市场潜力:得益于整个宏观经济的稳定快速发展,电子信息、日用消费、食品饮料等行业在内的众多下游行业的快速发展为我国包装工业的快速增长起到了巨大的带动作用,为瓦楞包装产品的健康发展带来了广阔的市场空间。

更多资料请参考中商产业研究院发布的《中国造纸行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

量子通信行业十四五规划前瞻: 鼓励量子通信应用市场加速渗透(图)

量子通信行业十四五规划前瞻: 鼓励量子通信应用市场加速渗透(图)

2020年11月湖南省饮料产量数据统计分析

2020年11月湖南省饮料产量数据统计分析

2020年11月湖北省钢材产量数据统计分析

2020年11月湖北省钢材产量数据统计分析

2020年11月湖北省原盐产量数据统计分析

大力发展太阳能发电 “十四五”光伏产业发展规划前景展望(附图表)

2020年广东省智能机器人产业区域分布情况分析:主要集中于珠三角地区(图)

中商产业研究院:《2021年“双循环”中国数控机床行业市场前景及投资研究报告》发布

中商产业研究院:《双循环专题——2021年中国显示材料行业发展机遇及投资前景研究报告》发布

生态修复行业十四五规划前瞻:提升生态修复技术装备水平(图)

2021年全球风电设备行业市场现状分析:海上风电潜力巨大

2020年11月湖北省原盐产量数据统计分析

大力发展太阳能发电 “十四五”光伏产业发展规划前景展望(附图表)

2020年广东省智能机器人产业区域分布情况分析:主要集中于珠三角地区(图)

中商产业研究院:《2021年“双循环”中国数控机床行业市场前景及投资研究报告》发布

中商产业研究院:《双循环专题——2021年中国显示材料行业发展机遇及投资前景研究报告》发布

生态修复行业十四五规划前瞻:提升生态修复技术装备水平(图)

2021年全球风电设备行业市场现状分析:海上风电潜力巨大