中商情报网讯:伴随着我国风电设备制造行业的发展与成熟,国内风电设备制造商已成为国内风电设备市场主力,目前,整机制造、齿轮箱等大型组件国内已能规模化生产,并占据了一定市场份额。但在自主研发能力、检测认证体系、特别是关键零部件制造方面,国内仍与国外先进产能具有一定差距。

风电设备制造业潜在市场价值巨大

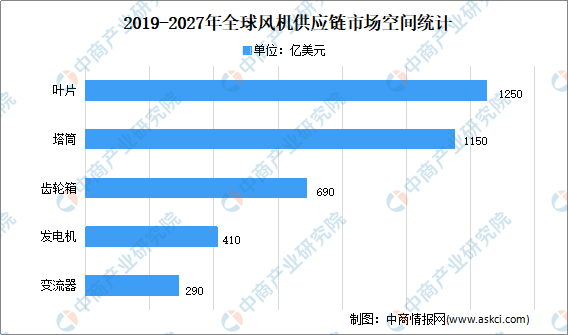

基于世界各国对风电领域的不断投入及风电技术的进步创新,预计全球风电设备制造业市场规模仍将持续增长。据测算,2018-2027年间,全球风机供应链潜在市场价值高达5,400亿美元。其中,叶片与塔筒的市场潜力最大,分别超过1,000亿美元。此外,技术进步推动下一代风机机型将更多选择4-6MW的机型。

资料来源:Wood Mackenzie、中商产业研究院整理

风电设备大功率趋势显著

因平价上网、竞争性配置等需要,风电降本增效的需求日益增长,风电设备大功率化作为解决方案之一,已成为风电产业重要发展趋势,我国风电快速发展带动风电机组等风电装备制造产业的发展。在海上风电机组方面,我国海上风电整机厂商积极推动大容量海上风电机组。当前国内海上机组单机容量主要集中在2.5MW-4MW。数据显示,截至2018年年底,在我国所有吊装的海上风电机组中,单机容量为4MW机组累计装机容量达到234.8万千瓦,占海上总装机容量的52.8%;5MW以上风电机组装机容量累计达到30.5万千瓦,占海上总装机容量的7.1%;较2017年,新增了单机容量为5.5MW、6.45MW、6.7MW的机组。

风电机组、支撑基础、海底电缆及升压站已成为海上风电行业主要增长点

海上风电项目在硬件方面主要包括风电机组、海上风电支撑基础、海底电缆等。在海上风电的总投资中,上述硬件投资占比超50%,按照目前海上风电平均开发投资造价每千瓦1.4万元计算,“十四五”期间面向整机制造商以及周边部件供应商如风电塔筒及桩基、海底光缆等的市场规模将超3,500亿元。通过近十年来我国海上风电开发经验的逐步积累,以及各环节设备国产化的持续推进,海上风电的开发成本持续下降;风机运行稳定也持续加强,发电成本不断下降,海上风电投资回报率逐步进入相对理想区间,未来我国海上风电装机量将呈现快速平稳增长,海上风电设备市场前景广阔。

更多资料请参考中商产业研究院发布的《中国风电设备制造行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年风电设备+互联网市场运营模式分析报告

2019-2023年风电设备+互联网市场运营模式分析报告

2019-2023年互联网+风电设备市场运营模式研究咨询报告

2019-2023年互联网+风电设备市场运营模式研究咨询报告

2019-2023年互联网+风电设备市场运营模式分析报告

2019-2023年互联网+风电设备市场运营模式分析报告

全球及中国电磁罗盘行业调研及投资前景分析报告-2015-2026

全球及中国电磁罗盘行业调研及投资前景分析报告-2015-2026