中商情报网讯:中国具有丰富的风能资源,开发潜力巨大。陆上3级及以上风能技术开发量在26亿千瓦以上,近海海域3级以上风能技术开发量约5亿千瓦。从风能资源潜力和可利用土地、海域面积等角度看,在现有风电技术条件下,中国风能资源足够支撑20亿千瓦以上风电装机,风电可以成为未来能源和电力结构中的一个重要的组成部分。

装机规模不断扩大,风电产业持续发展

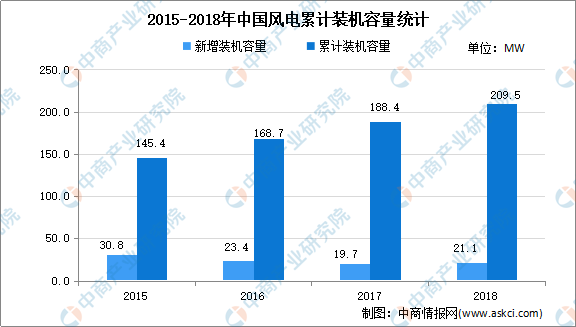

近年来,我国风电产业持续快速发展,得益于明确的规划和不断更新升级的发展目标。全年风电平均利用小时数相对较高,2019年弃风电量169亿千瓦时,同比减少108亿千瓦时,平均弃风率4%,同比下降3个百分点,弃风率持续下降。

数据来源:中国风能协会、中商产业研究院整理

新增装机向东中部负荷中心转移,地区结构不断改善

我国风能资源丰富和较丰富的地区主要分布在两个大地带。一是三北地区丰富带,以内蒙古、新疆、黑龙江、甘肃为代表的省份风能资源最为丰富,该等地区主要以陆上风电为主,其中阿拉山口、达坂城和辉腾格勒等地区年可利用小时达5,000小时。二是沿海及岛屿地丰富带,其中东部部分沿海区域属于高风功率密度区域,例如江苏、广东、福建、浙江等省份,是较为理想的海上风电场建设区域,十三五期间核准的海上风电项目也集中在该等区域。

近年来风电技术发展较快,尤其是海上风电方面降本增效成果较好,在我国东部沿海地区大规模开发海上风电成为可能,而东部沿海地区也恰为电力需求旺盛的经济发达地区,充分满足就地消纳条件。因此,国家通过新增装机布局转移也能较好的解决风电消纳问题。

关键技术取得突破、运维经验及行业标准不断丰富完善,海上风电已具备完整开发体系

我国海上风电经历了从国外引进到自主研发、小规模示范到大规模集中开发的发展阶段。我国海上风电产业链主要包括风电设备零部件厂商、风电整机厂商、风电场施工商、风电场建设运营商等,伴随着海上风电的发展,产业链各环节也在不断成长和完善。从海上风电产业服务体系来看,我国已逐步完善。我国首部海上风力发电场国家标准《海上风力发电场设计标准》(GB/T51308-2019)于2019年10月1日起实施。该标准达到了国际先进水平,并填补了我国海上风力发电场设计标准的空白。同时,近年来我国海上风电相关政策、技术标准、检测认证等方面的产业服务体系得到了不断积累和完善,为下一阶段海上风电的发展奠定了基础。

政策引导驱动下,海上风电装机容量将快速增长

与英国、丹麦、德国等欧洲国家相比,我国海上风电起步较晚。自我国首个满足“双十”标准的海上风电示范项目—江苏如东150兆瓦海上风场示范项目——投运以来,海上风电作为一种清洁能源,凭借其距离用电负荷近、发电稳定、不占用陆地土地资源等优势,在我国得以快速发展。未来,在我国大力开展产业结构和能源结构调整、加快实现高质量发展和绿色发展的背景下,我国海上风电将实现持续快速发展。

更多资料请参考中商产业研究院发布的《中国风电设备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年风电设备+互联网市场运营模式分析报告

2019-2023年风电设备+互联网市场运营模式分析报告

2019-2023年互联网+风电设备市场运营模式研究咨询报告

2019-2023年互联网+风电设备市场运营模式研究咨询报告

2019-2023年互联网+风电设备市场运营模式分析报告

2019-2023年互联网+风电设备市场运营模式分析报告

全球及中国地板清洁设备行业调研及投资前景分析报告-2015-2026

全球及中国地板清洁设备行业调研及投资前景分析报告-2015-2026